预计阅读本页时间:-

精神焕发的时代

现在,让我们把目光投向第三个时代——从1982年一直到2000年年初,这是金融资产收益率的黄金时代。这个时代刚开始的时候,债券和股票都已随着经济环境的变化进行了充分调整,甚至可以说是过度调整。股票和债券的定价,不仅对可能出现的通货膨胀率提供了充足的保护,还给予了投资者异常丰厚的实际收益率。

的确,1981年年末,债券市场已名誉扫地。《哗尔街日报》[1]在1981年的滑稽年刊中写道:“所谓债券,就是为使其价格下跌而设计的一种固定利率金融工具。”这时,优质公司债券的到期收益率在13%左右,而基础通货膨胀率(按单位劳动力成本增长率来衡量)大约为8%,因此,公司债券提供了约为5%的预期实际收益率,若按过去的历史标准,这一收益率异常丰厚(公司债券的长期实际收益率只有2%)。无可否认,债券价格此前已变得波动性很大,因此,认为债券理应比以前提供更高一些风险溢价的看法是很合情理的。但是,恐慌、抑郁的机构投资者很可能对债券投资的风险考虑得太多。如同打最后一战的将军那样,投资者已不愿意再去碰债券了,因为过去15年中可谓灾难深重。如此一来,债券投资的初始条件便是投资者能够期望未来数年获得非常丰厚的收益。

广告:个人专属 VPN,独立 IP,无限流量,多机房切换,还可以屏蔽广告和恶意软件,每月最低仅 5 美元

那么,股票的情况又如何呢?我在前面已提过,要计算股票的预期长期收益率,可以将平均股利收益率与每股盈利的预期增长率相加获得。我在1981年进行的计算显示普通股总体预期收益率在13%以上,这一比率大大超过了核心通货膨胀率,按照历史标准,也非常丰厚。

同时,普通股正以异常低的市盈率出售,股价对股利的倍数也低于平均水平,股价只有股票所代表资产的重置价值的一小部分。无怪乎在20世纪80年代,我们看到了如此多的公司并购案。每当在股市可以购买到比直接采购成本更低的资产时,公司总会倾向于购买其他公司的股权,也会回购自身的股票。因此,我当时指出,在20世纪80年代初,呈现在我们面前的是这样一种市场形势:非实物资产已根据通货膨胀以及与通胀相关的更大不确定性进行了调整,或许已调整过头。表13-4显示了1982~2000年的收益率情况。

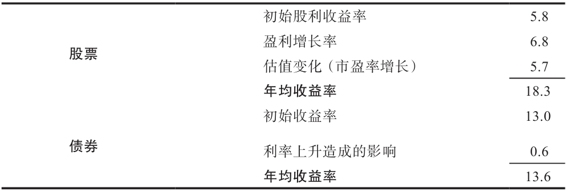

表13-4 1982年1月~2000年3月股票和债券收益率(%)

这的确是投资者精神焕发的时代,无论是股票还是债券都产生了异常丰厚的收益率。尽管这一时期盈利和股利的名义增长率都不比令人沮丧的20世纪70年代高,但这两个因素使股票市场产生了异乎寻常的收益率。首先,接近6%的初始股利收益率已非常丰厚。其次,市场心态也由悲观失望转为欣喜亢奋。市场市盈率上升了两倍多,从8倍上升到30倍,股利收益率下降到只有1%多一点。正是估值变化托起了股票收益率,使其由非同一般的水平上升到了绝对令人惊奇的高度。

同样,债券市场13%的初始收益率保证了债券长期持有者将实现高达两位数的收益率。我曾经说过,长期债券持有者看到的到期收益率,就是他们将获得的收益率。另外,市场利率的下降,也进一步提升了债券的收益率。再者,因为通货膨胀率回落到3%的水平,债券的实际收益率(扣除通货膨胀后的收益率),比长期平均水平高得多。1982~2000年年初,是人们投资金融资产一生只能一遇的天赐良机。与此同时,诸如黄金和石油之类的实物资产则产生了负的收益率。

[1] 《哗尔街日报》(The Bawl Street Journal),由纽约债券俱乐部于1917年开始发行,以滑稽的风格和笔触模仿《华尔街日报》,讽刺华尔街人、投资公司和金融界。——译者注