预计阅读本页时间:-

第六节 同比分析方法

到现在为止,本章介绍了分析资产负债表过程中的一些特殊问题,包括低估资产、隐性资产、隐性负债等。我们的目标是从资产负债表中发掘更多的和企业价值相关的信息,以应用到盈利预测和价值评估中去。

我们还可以从资产负债表中,通过简单的方法,发掘出其他有用的信息。这些信息主要涉及资产结构、负债结构、资本结构。我们这里介绍的分析方法是同比(Common-size)分析方法。具体来讲,我们可以把资产负债表的任何一个项目除以资产总额,得到其占资产总额的比例。我们在阅读资产负债表时如果只关注到各个项目的实际数值,不容易掌握各个项目间的相互关系,而同比分析可以帮助我们很容易地掌握这些关系。

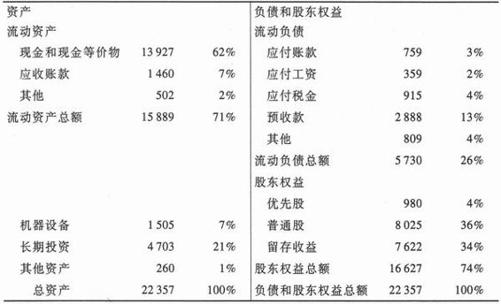

表2.1是微软公司1998年的资产负债表的部分项目及其比例。

广告:个人专属 VPN,独立 IP,无限流量,多机房切换,还可以屏蔽广告和恶意软件,每月最低仅 5 美元

从同比分析中,我们很快可以发现几个比较难以理解的问题。首先,现金项目占到了总资产的62%,139亿美元;其次,微软公司没有长期负债,短期负债也只占总资产的26%,资产除以负债比率达到了390%。微软公司现金持有量远远高于同类公司,而负债率远远低于同类公司,为什么?

1998年的微软公司是一家成熟的、具有行业绝对垄断地位的软件公司。它的经营活动产生大量的现金流。但是,因为其成熟的技术和垄断的地位,再投资的机会已经很少,所以有了很多钱却没有用的地方,因此大量地囤积在了资产负债表上。既然公司自己有足够的现金,公司也不需要借款,所以没有长期负债,实际上短期负债也只是正常经营活动中产生的短期应付款项,而不是出于资金需求而借贷的资金。

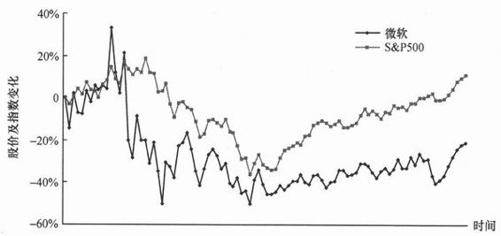

从这样简单的同比分析中,我们可以很容易地得到这样的信息。进一步,我们就可以考虑微软公司这样做对股东是否有好处。企业的经营目标应该是最大化股东的价值,企业应该利用股东的资金进行经营,创造利润。但是,企业囤积的现金是不能够创造利润的,放在企业当中是闲置资金,这样做实际上损害了股东的利益。当企业实在没有投资机会的时候,应该把现金以股利或股票回购等形式归还给股东,由股东选择其他创造价值的投资机会。另一方面,企业应当适当地利用负债,通过财务杠杆的作用,提高股东资金的回报率。微软公司在现金处置上和财务杠杆问题上的做法都没有选择最大化股东利益的方法,实际上损害了股东的投资回报。从图2.3中微软公司股票价格的历史变化上,我们明显可以看出其股东回报在这些年当中并不理想。首先,从1999年到2006年间,微软公司股票可比价格实际上下跌了21%,而同期可比标准普尔指数上升了11%,两者回报相差达32%。实际上,32%还低估了两者的差别。标准普尔指数公司作为一个整体基本按照比较稳定的水平支付股利,而微软公司直到2003年才开始支付股利。所以,算上股利回报的影响,微软公司的表现比标准普尔指数要差得更多。

图2.3 微软公司股票价格和标准普尔指数变动比较图:1999年1月—2006年12月

微软公司的情况说明了一个证券投资中很重要的问题:好企业不一定是好的投资,坏企业不一定是坏的投资。微软公司是一个世界知名、备受推崇的企业,但是1999年购买它的股票却是一项很差的投资。

总之,从微软公司的例子中,我们可以看到,十分简单、低成本的同比分析可以帮助我们从资产负债表中取得重要的关于企业经营的信息,尤其是关于企业资产结构、负债结构、资本结构等重要信息。年度间同比分析变化的比较还能够揭示出更多的关于企业发展变化的信息。所有这些信息都帮助我们正确地预测企业的未来表现和分析企业的价值。

一个好企业不一定是一项好的股票投资,1999年到2006年间的微软股票即是一个典型的例子。