预计阅读本页时间:-

第五节 支出的费用化与资产化

在第二章中我们介绍了资产确认的原则,本章第四节介绍了费用确认的原则。在一个会计期间内经济资源的流出(主要是现金支出,expenditure)必须或者变成其他资产项目,或者成为支出期的成本费用。实际上,我们可以把资产理解为囤积在资产负债表上的未来期间的成本费用。也就是说,所有的资产负债表上的资产总要在未来的会计期间内随着对其的消耗以成本费用形式进入损益表。从另一个角度理解,之所以如此说是因为资产是能够帮助未来期间产生收入的经济资源,所以根据配比原则,相关的经济资源的消耗要到收入产生的期间才变成费用,在此之前,这些经济资源以资产的形式存在于资产负债表上。而那些只对本期收入产生有帮助,对未来期间收入产生没有帮助的经济资源的支出就不能确认为资产,而是作为支出期的费用直接确认。

因此,在某一会计期间内,如果1元钱被用来投资于机器设备上,这1元钱就被记为资产,我们称这1元钱被资产化了,它进入资产负债表,不减少当期盈余。如果同1元钱不是用来投资机器设备,而是支付员工工资,这1元钱就被记为工资费用,我们称这1元钱被费用化了,它进入损益表,减少当期盈余1元钱。

虽然会计准则对资产的定义和费用的确认都有规定,但是,在现实当中,某些经济资源的支出是确认为资产还是费用并不是特别明确。同时,如果企业还存在着操纵利润的动机,情况就更加复杂。因为我们从上面的讨论可以看到,同样一笔经济资源的支出,是资产化还是费用化,对企业当期的盈余有很大的影响。例如,如果企业把本来应该费用化的支出资产化了,当期会计盈余就会相应地提高。

广告:个人专属 VPN,独立 IP,无限流量,多机房切换,还可以屏蔽广告和恶意软件,每月最低仅 5 美元

世通公司(WorldCom)曾经是美国最大的通讯公司之一,是20世纪90年代美国股票市场上表现最优秀的企业之一。但是,2002年6月26日,世通公司披露,在之前几年,公司虚报利润达到38亿美元。世通公司迅速进入破产程序。就财务作假的金额来讲,世通公司是美国历史上最大的会计舞弊案。

世通公司是用什么方法虚报这样巨额的利润的呢?大家在第二章中看了安然的例子后可能会认为盈余操纵肯定都是通过复杂的方法实现的。实际上不是,世通公司虚报利润的手段很简单,就是把本来应该费用化的支出(减少支出当期利润)资产化了(不减少支出当期利润)。

世通公司拥有大量的通信设施(如地下传输光缆等),每年要支付大量的经济资源维护这些通信设施。这种维护性支出根据会计准则的规定应该费用化,即企业每花1元钱在设备维护上,当期利润就减少1元钱。这样,通信设施维护支出成为世通公司提高盈余水平的沉重负担。因此,为了提高盈余水平,推动企业股票价格不断上升,在2002之前几年中,世通公司将巨额费用资产化。资产化后,这些支出就可以在未来若干年中分别摊销,从而大幅度地提高了支出期间的盈余。例如,2001年,世通公司汇报了15亿美元的净利润。事后调查发现,如果该年世通公司没有把大量设备维护支出记为资产,2001年应该是个亏损年度。

2005年7月13日,63岁的世通公司创始人和总裁Bernard Ebbers因为该公司的会计舞弊被判刑25年。

当然,惩罚会计舞弊者是必要的。但是,对于投资者来说,更重要的是在舞弊丑闻发生之前就能够发觉舞弊公司中的可疑现象,及早改变投资决策,避免投资损失。在世通公司的舞弊案被揭发之前,投资者是否可以通过简单的财务报表分析,发现该公司财务数据中的可疑之处呢?

在表3.2中,我们选择汇报了世通公司1999年到2001年损益表中的营业收入、营业费用总额、包含在营业费用总额中的设备维护费用,以及营运利润和净利润。我们之前谈到过,在看报表时从原始绝对数额上不易发现规律和问题,所以我们可以用同比分析法把资产负债表项目都表达为总资产的一个百分比。这里,我们同样应用同比分析法,只不过是把损益表项目都表达为收入的一个百分比。

表3.2 世通公司1999年到2001年损益表分析 单位:百万美元

同时,为了避免把行业共性的现象认为是企业的特殊现象,或归咎于企业的操纵,我们为世通公司选择了一个对比公司(AT&T),采用横向对比分析方法,以控制行业因素对企业数据的影响。

对于世通公司来说,营业费用占营业收入的比例从1999年到2001年有了很大的增长,从78%上升到90%,增长的主要部分发生在2001年。但是,作为营业费用一个重要组成部分的设备维护费用却没有表现出同比例的增长,只从1999年占收入的41%增加到2001年的42%。对比公司AT&T的同类数据表现出来的变化则有很大的不同。营业费用占收入的比例从1999年的79%增加到2001年的93%,变化幅度和世通公司类似,但是,费用增幅主要发生在2000年,比世通公司早一年。AT&T的设备维护费用占收入的比例从1999年的20%增加到2001年的27%,增加幅度也远远大于世通公司1%的增幅。

从这些数据分析当中我们应该怀疑世通公司财务作假吗?答案应该是肯定的。我们知道,当经济比较稳定的时候,大部分企业的运营也比较稳定,成本费用占销售收入的比例变化也比较小。但是,当经济衰退来临时,企业可能就要面临收入下降、成本费用上升等问题,造成成本费用占收入的比例提高,利润率下降。2001年的美国正是处于这样一个经济开始衰退的阶段。世通和AT&T两家公司营业费用占营业收入的比例从1999年到2001年都有超过10%的增加,反映了经济衰退给企业经营造成的困难。

另一方面,如果费用上升,一般来说各种费用都应该比较成比例地一起上升,而不是有的升,有的不升。就像一个孩子的成长,身体四肢、头颈躯干应该同时发育。一旦有些部分发育速度和其他部分的发育速度不成比例,就有可能是疾病的表现。AT&T的设备维护费用在这期间的增长幅度和营业费用总额的增长速度比较接近,而相对来说,世通公司设备维护费用的增长速度和营业费用总额的增长速度则很不成比例。也就是说,当其他营业费用在增长的时候,设备维护费用却几乎没有增长。这是一个值得怀疑的现象,显示世通公司可能低报了设备维护费用。

通过一个简单的分析,有了这种怀疑以后,分析师或投资者可以投入更多的资源,深入分析世通公司的历年财务报表,了解通讯行业的费用构成与变化因素,甚至访问世通公司或同类企业,从这些深入分析中,分析师和投资者才可能比较有把握地发现世通公司是否操纵了利润,从而避免其丑闻爆发后所遭受的巨额投资损失。

从以后事件的发展我们知道,之所以世通公司的设备维护费用低,是因为把本来应该记人此项费用的支出资产化了,从而达到了降低费用、虚报利润的目的。以2001年为例,世通公司的净利润只占销售收入的4%。所以,只要设备维护费用占收入的比例再高4%,世通公司就从盈利公司变成亏损公司。所以,一个简单的操纵手段,对企业盈利的影响可以是巨大的。

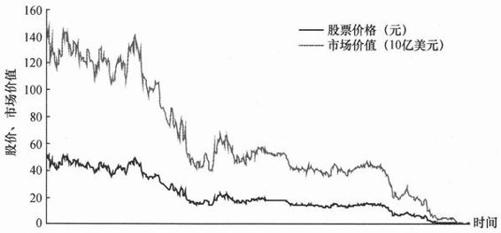

世通公司的例子告诉我们,简单的财务报表分析可以发现大问题,对投资者来说可以避免严重的亏损。图3.2描绘了世通丑闻爆发前后该公司股票价格和市场价值的变化。世通公司股票价格和市场价值从2001年1月2日的56.94美元和1470亿美元分别下降到2002年7月29日的0.25美元和7.3亿美元。

图3.2 世通公司2001年1月1日至2002年7月29日股票价格与市场价值变动

从分析方法的角度来讲,世通公司的例子和前面某制药公司的例子都使用了同比分析方法、时间序列分析方法和横向对比法。这几个例子为我们演示了财务报表分析的三种基本方法。事实上,这些方法的应用范围十分广泛,不仅仅局限于盈余操纵分析。我们后面要介绍的盈利能力分析、风险分析等都可以使用这些方法,所以建议读者仔细地思考一下这些方法,并开始把它们应用到数据分析中去。本书将不专门开辟章节介绍分析方法本身。

当安然公司在使用最复杂的金融工具和手段操纵利润的时候,世通公司在使用最简单的会计方法操纵出额度更大的利润。