预计阅读本页时间:-

第七节 本章小结

本章围绕损益表讨论了收入与成本费用确认和计量中的若干问题。学过财务会计课程的读者对损益表本来已有比较充分的理解,本章的目的是对确认、计量、汇报中的重要会计原则加以深入讨论,使读者可以更好地在以后章节中理解(基于历史数据的)未来盈余预测中的问题。同时,本章介绍了时间序列分析方法和横向对比分析方法。和同比分析方法一样,这些方法看起来十分简单,但是在财务报表分析中有着巨大的作用。

第一,企业经营具有连续性的特点,所以如果一些财务数据年与年之间发生剧烈、超常的变化,我们就需要引起警惕,并深入分析剧烈变化的原因。第二,各个报表之间的数据具有很强的钩稽关系,一旦这些数据之间的相互关系出现异常,背后很可能隐藏着财务报告本身没有披露出来的问题。第三,可比企业之间因为行业相似、规模近似,所以财务数据之间应该具有一定的可比性。如果相对于对比公司,分析公司的财务数据有很大的差异,分析师就应该深究原因。

和损益表相关的证券投资中的一个重要概念是市盈率(price-to-earnings ratio, PE ratio)。市盈率是某一时点上股票价格除以每股盈余。例如,如果某个股票今天收盘价是20元,该股票去年每股盈余是1元,这个股票今天的市盈率就是20倍。市盈率表示企业每股每赚1元钱,市场认为这1元钱盈余的市场价值应该是多少钱。

广告:个人专属 VPN,独立 IP,无限流量,多机房切换,还可以屏蔽广告和恶意软件,每月最低仅 5 美元

有些读者可能会产生困惑:企业赚了1元钱,它的价值不就应当是1元钱嘛?为什么1元钱的盈余价值20元呢?这是因为企业的盈余是可持续的,今年的1元盈余代表了企业的盈利水平,预示着企业未来每年都可能取得1元钱的盈余,而市场价值20元就是对这个未来预期的反应,而不是对企业已经取得的这1元钱本身的反应。

计算市盈率时分母每股盈余可以采用不同的计量方法。第一,每股盈余可以是上一会计期间的每股盈余,或者以前三个会计期间的平均每股盈余,也可以是本会计期间的预期每股盈余(因为本会计期间的盈余还未披露)。第二,每股盈余应该是可以代表企业持续盈利能力的盈余,因此有些短期、临时性盈余组成部分应该在计算时去掉。比如,我国有些上市公司2007年盈余中包含了公允价值计量的股票投资利得,这部分盈余显然不具有持续性,因此应该在计算这些公司市盈率时予以剔除,否则计算得到的市盈率比较低,容易使投资者产生这些股票还比较便宜的错误印象。第三,当每股盈余为负数的时候,无法计算市盈率。当然,我们还可以用每股营业利润来计算市盈率,或者计算股价收入比率(price-to-revenue ratio),即用每股收入来计算市盈率。当同行业公司基本都处于亏损状态的时候,股价收入比率可以代替市盈率来使用。20世纪90年代末的网络泡沫期间,绝大部分网络股票都刚刚起步,没有盈利,所以证券分析师一般使用股价收入比率来代替市盈率评价这些公司。

和市倍率一样,在证券投资活动中,投资者把市盈率也作为一个重要的衡量股票价值(或股票市场)是否被高估或低估的重要指标。当一只股票的市盈率过高时,投资者往往认为这只股票价格可能高于价值,未来投资回报将比较差;当一只股票的市盈率过低时,投资者往往认为这只股票价格可能低于价值,未来投资回报将比较好。

例如,Fama和French(1992)[7]分析了1963年到1990年美国市场的情况。他们每年按所有上市公司的市盈率把这些公司分成从高到低10个投资组合,然后计算每个组合未来12个月的持有期内平均月度投资回报。这些作者发现,市倍率最低组合未来12个月中平均月度回报为1.74%,而市倍率最高组合则仅为0.94%。这个研究和大量其他研究验证了市盈率和市倍率一样可以作为一个重要的证券市场错误定价的指标。

表3.4 市盈率与股票未来回报之间的关系(Fama和French,1992)

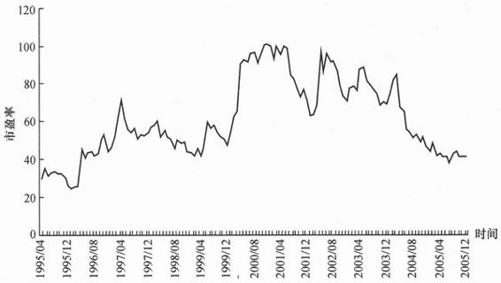

图3.3描绘了我国股票市场从1995年4月到2005年12月之间每月的平均市盈率。我们可以看到,这段时间内我国证券市场平均市盈率和图2.4描绘的平均市倍率的走势基本是一致的。2000年前后,我国股票市场的价值达到了一个峰顶,市盈率和市倍率都预示着整个市场存在着价值高估的现象,后来的市场调整和相当长的熊市印证了这一点。

图3.3 1995年4月至2005年12月我国上市公司月平均市盈率

按照Fama和French(1992)的方法,我们计算了从1996年到2005年间中国上市公司个股层面市盈率和其未来12个月中投资回报率的关系。这里我们使用了12个月购买持有总回报(buy-and-hold return),而不是Fama和French(1992)中使用的未来12个月月平均回报。结果见表3.5。

表3.5 中国上市公司市盈率与股票未来回报之间的关系[8]

使用我国数据得到了和使用美国数据同样的结果,市盈率最低组的公司未来一年中回报率达41%,而市盈率最高组的公司未来一年中回报率只有10%,反映了投资者高估市盈率最高组公司股票价值、低估市盈率最低组公司股票价值的现象。