预计阅读本页时间:-

第二节 宏观信息

宏观信息首先是涉及国际政治、经济、军事等形势的信息。

中国石油天然气股份有限公司(简称中石油)是我国最重要的能源企业之一,其最大股东是中国石油天然气集团公司,持有中石油88%股权。中石油股票分别在香港联交所和美国纽约证券交易所上市交易。2005年,中石油营业收入达到5522亿元人民币,净利润达到1396亿元人民币。

对于中石油来说,进入股票市场后一个重要事件是“股神”巴菲特2003年开始投资于中石油。到2006年12月31日,巴菲特的伯克希尔公司持有中石油1.3%的股份,持仓总成本为4.88亿美元,总市值为33.13亿美元,收益率已达578.89%。

广告:个人专属 VPN,独立 IP,无限流量,多机房切换,还可以屏蔽广告和恶意软件,每月最低仅 5 美元

2006年11月20日出版的美国《商业周刊》刊登了其高级记者Gene G. Marcial写的一篇简短的对中石油价值的分析[1],并认为中石油即便已经在比较高的价位上,还是十分具有投资价值的股票。Marcial可能不是财务报表分析的行家里手,实际上他在报告中也没有分析中石油的报表,其分析点是在宏观经济上。他综合了他访问的投资专家的意见,认为中石油的投资价值来源于世界经济发展,尤其是中国和印度的高速经济发展,将继续推动市场对石油、天然气的需求不断增长,并进而带动石油、天然气价格的升高。同时,因为中国对国内能源行业的保护政策,即使国际石油、天然气价格下跌,中石油可能受到的冲击也比较小。所以,引用投资专家的分析,Marcial认为中石油股票价格在114美元的基础上,一年以内可以涨到128美元。2007年5月22日,中石油股票涨到了每股130美元。

从中石油的例子可以看出,分析一个企业投资价值的时候我们不能仅仅局限于财务报表。实际上,当我们要分析一个企业的时候,我们首先要了解这个企业所在的行业情况,以及宏观政治、经济、军事、外交如何影响这个行业和这个企业。不了解这些宏观方面的信息,我们很难从财务报表的数据趋势中得出有意义的推断来,尤其是在经营风险的判断上,脱离开宏观环境来判断经营风险实际上是很难准确的。

比如说,如果我们要分析中石油,或其他任何石油公司的投资价值,脱离开世界政治、经济、军事、外交环境来分析其财务报表判断其价值是很危险的。实际上,大部分石油企业的价值主要取决于其油田储备和世界原油价格。而世界原油价格发展趋势又十分难以预测,因为它受太多的非市场因素影响。

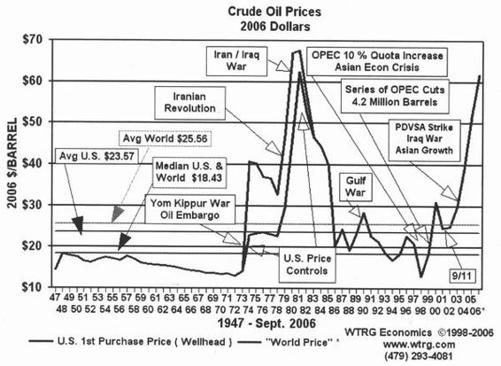

图5.1汇报了1947年到2006年9月国际原油价格走势。在这个时间段内,国际原油平均价格是每桶25.56美元,但是在两伊战争期间每桶价格高达近70美元,1998年跌到10多美元,之后不到10年间,一直上涨到60美元左右。图5.1还指出了一些影响国际原油价格的重大国际事件及其对油价的影响。1973年以前,国际原油价格一直比较稳定,维持在每桶10—20美元。1973年以色列和阿拉伯国家间的“赎罪日战争”突然将价格提高到40美元。之后的伊朗伊斯兰革命和两伊战争将价格推高到60美元以上。进入20世纪80年代后,随着两伊战争的结束和阿以冲突的缓和,国际原油价格迅速下跌到20美元左右。90年代以来,中东地区虽然冲突不断,但是即便是海湾战争,也是短暂的,对原油价格影响都不大。然而,1998年以后,国际原油价格还是从十几美元飙升到60美元以上。这又是为什么呢?

图5.1 1947年到2006年9月国际原油价格及重要相关历史事件

资料来源:WTRG Economics.

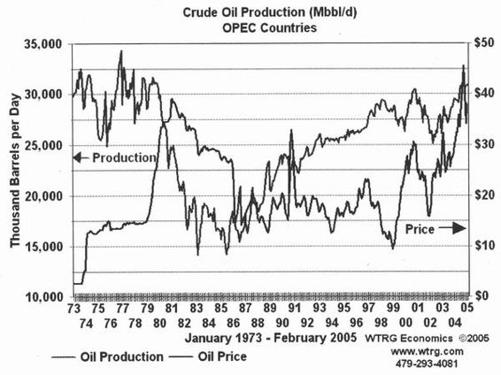

图5.2汇报的是1973年到2005年欧佩克组织原油产量和国际原油价格的变化。实际上,1998年以后,虽然欧佩克组织继续实施原油产量控制,但是产量总体上是上升的。既没有重大的军事冲突,原油供给又处于上升状态,为什么每桶原油价格在短时间内上升了50美元以上?

图5.2 1973年到2005年欧佩克组织原油产量和国际原油价格的变化

资料来源:WTRG Economics.

答案是从1998年起,国际市场原油消费的结构有了显著变化。美国对原油的消费虽然还在增长,但是已经不是增长最快的国家。我国原油消费的增长幅度在这些年中一直不断加大,加上印度以及其他新兴市场国家的需求增长,原油供给的增长显得十分不够。这样就造成了国际市场上原油供需不平衡和原油价格的大幅度上升。所以,如果说20世纪70年代末到80年代初国际原油价格的巨幅增长是由于政治与战争的原因造成的,90年代末到本世纪初的巨幅增长则是由于国际经济形势的变化,尤其是来自新兴市场国家需求的大幅度增加。

通过以上分析我们可以看出,宏观信息对我们预测一个企业未来的发展前景,判断其投资价值有着重要的影响。实际上,中石油的例子既反映了传统的影响企业前景的宏观因素,如战争与和平、军事与外交,又反映了较新的影响企业前景的宏观因素。随着科学技术的发展,跨越大洲大洋的运输能力近几十年来有了大幅度提高;信息技术的发展使实时远程交流与控制变得更加便捷。世界经济一体化正在逐渐成为现实,整个世界经济体的变化和国家间经济实力的消长正越来越多地影响企业的发展。所以,中国、印度等新兴市场的发展,不仅对中石油,对所有大型企业的影响都越来越强。我们分析这些企业时要考虑这些国际经济形势的变化对企业价值的影响。

涉及国际政治、经济、军事形势的宏观信息影响的不仅仅是像中石油这样的上游产品在国外,或者下游产品在国外的跨国经营型企业,这些信息对纯粹的国内经营企业也有着越来越大的影响。很显然,中石油所受到的影响会向下游传递给所有以石油为原材料的企业,进而影响到更下游的消费品生产企业,虽然这些企业可能会认为以色列和巴勒斯坦的争端对它们来说简直是天外的事情。

当有人认为一只蝴蝶扇动一下翅膀会引起一场海啸的时候,我们可能认为是笑话。但是今天世界经济的息息相关,使我们不得不正视一个现实:美国经济(或其他国家经济)打雷,中国经济可能会下雨;中国经济着凉,美国经济(或其他国家经济)可能会感冒。

除了涉及国际政治、经济、军事等形势的宏观信息外,投资者还要紧密关注一个国家内的宏观信息。国家内的宏观信息包括宏观经济形势、利率政策、汇率政策、政府政策等。毫无疑问,当一个国家经济膨胀时,大部分企业都形势良好;当国际经济衰退时,大部分企业的日子都不好过。中央政府调控宏观经济的重要手段包括利率和货币供给。美国经济的重要舵手之一是美国联邦储备银行主席。联邦储备银行控制着美国的利率政策,进而影响货币供给。所以证券市场和企业对联邦储备银行主席的一言一行都十分关注并仔细解读。

我国中央政府除了掌握利率政策之外,还可以直接控制货币供给。当政府认为经济过热时,一个降温的手段就是收缩银根,导致企业从银行贷款困难。在这种情况下,资金紧张的企业就可能面临经营困难。利率以外,外汇汇率对进出口企业影响颇大。我国近年来结束了和美元挂钩的汇率政策,开始执行市场汇率政策,人民币从此一直处于升值状态。这给我国的出口型企业造成了严重的经营压力,相反,进口型企业的经营则变得相对轻松。

政府政策对企业,甚至整个行业的影响都可能是巨大的。尤其对于我们这种转型经济国家,从政府完全控制经济活动,到逐渐建立市场机制,各种行业和市场是渐次开放的。任何一个新的市场的开放都可能给一部分企业创造出巨大的机会。但是预测政府的步伐是十分困难。例如,我国的文化产业还处于比较严格的政府控制之下,但是,越来越多的资金逐步进入这个行业,建立桥头堡或后备队,期望一旦这个行业开放,自己处于一个有利的竞争地位。

总之,一个优秀的证券分析师应该对宏观因素有良好的理解,并紧密跟踪这些因素的变化。把基于财务报表分析的企业价值评估置于宏观经济大背景下,才能看清趋势和方向。

我们现在面临的问题是:在21世纪,中国是否最终会取得他们近1000年来一直威胁要取得的世界领导地位?

Jim Walker,CLSA,法国里昂证券