预计阅读本页时间:-

喜欢这本书吗?请把本站加入广告屏蔽插件白名单

无弹窗/漂浮窗等广告形式,不影响阅读

第四节 企业非会计信息

我们在做财务报表分析时,更多地关注企业的会计信息。但是,与企业价值相关的非会计信息同样需要我们在价值评估中加以考虑。虽然所有影响企业价值的信息最终都必须通过会计报表体现出来,但是,很多信息现在还没有出现在财务报表中。例如,未来会计期间的货物订单对未来期间的收入起决定性作用,但是,现在的报表还反映不出这条信息。同时,还有一些价值相关信息本身根本不会出现在财务报表中,这就对我们评估其对未来盈利水平的影响造成一定的困难。这些信息主要与我们前面介绍的隐形资产相关。

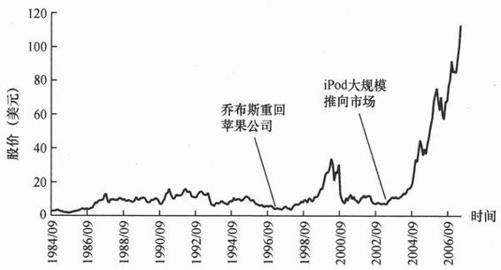

苹果电脑公司(Apple Inc.)无疑是计算机行业的重要成员之一。它最早提出了个人电脑的概念,并成功地推出了苹果个人电脑。乔布斯是苹果公司创始人之一(另一个著名的从大学退学的人),从1976年开始,他和另一个合伙人推出了苹果电脑,之后又推出了麦肯托什(Mackintosh)电脑。两种电脑先后都取得了巨大的成功,公司也迅速扩大,1984年9月,苹果电脑公司上市交易。遗憾的是,一年以后,因为管理风格的原因,董事会迫使乔布斯辞职,离开了他创建的公司。

乔布斯虽然年轻,但是他具有超人的远见卓识,对个人电脑的预言即是最好的证据。但是,他又是一个没有耐心的人,对周围跟不上他思想的人表现出不耐烦、不容忍,甚至恶劣的态度。所以乔布斯的离职使其苹果公司的同事觉得像赶走了一个“恐怖分子”一样,但是,兴奋过后,又担心没有了乔布斯的苹果公司还是苹果公司吗。

乔布斯离开苹果公司以后,创建了Pixar Animation Studios, 1995年,该公司制作的历史上第一部完全由计算机制作的动画电影《玩具总动员》一举成功。之后1998年的《虫虫危机》、1999年的《玩具总动员2》、2001年的《怪物公司》,2003年的《海底总动员》和2007年的《超人特攻队》也都是票房热门。乔布斯也因此晋身亿万富翁行列。但是,乔布斯之后的苹果公司还是以他创造的麦肯托什电脑为生,在激烈的市场竞争下,到1996年,苹果公司亏损严重,面临破产的边缘。1997年中,乔布斯带着无限的光环荣归苹果公司,成为其总经理,证明了当初苹果公司解雇他是多么的愚蠢。

1986年1月,苹果公司股票价格是每股2.64美元,1997年6月乔布斯回归时,每股可比价格只是3.56美元。在乔布斯领导下,2007年5月1日,苹果公司每股可比价格是112.89美元。苹果公司,有乔布斯的十年和没有乔布斯的十年比有着天壤之别。这种巨大的差别同样来自于乔布斯的远见卓识。在他的领导下,苹果公司推出了iPod。和麦肯托什电脑一样,这又是苹果公司推出的一件划时代的产品。

如果说1996—2006年是苹果公司iPod十年的话,苹果公司未来的十年将由iPhone决定。所以,投资苹果公司,实际上是投资于乔布斯这个人。如果这个人的历史给我们什么启示的话,那就是苹果公司的iPhone十年又将是另外一个辉煌时代。

图5.6 苹果公司股票价格变化

股权结构和经理层持股是另一条重要的非财务信息。当一个普通的投资者投资于一个企业的时候,应该关注这个企业的股权是分散的还是集中的;集中股权情况下控股股东是什么性质的,是个人还是国家,是内资还是外资;管理层是否在企业中持有一定量的股份。

股权结构和经理层持股之所以对投资回报有重大影响,是因为代理问题的存在。当股权十分分散时,大家都是小股东,谁也没有动机去花费成本监督经理层,这就出现内部人控制问题,无法保证经理层关心的是最大化股东利益。所以增加管理层持股,使管理层的财富增长和股东财富增长紧密联系在一起,才更有可能保证他们最大化股东利益。这就是为什么现代企业大部分实施管理层持股计划。管理层薪酬也是一样的道理。虽然对股东来说,管理层薪酬是成本和费用,直接减少企业利润。但是现代企业都会制定具有市场竞争力的管理层薪酬计划,目的是激励管理层努力工作,为股东创造更大的利润。[4]

当企业的股权不是十分分散,而是存在一个或多个大股东时,投资者关注大股东的动机是否和其他股东的利益一致。因为大股东往往具有控制企业的能力,因此可能存在盘剥其他股东利益的动机。这对其他股东的投资回报有重大的影响。我国2006年以前存在的大股东占款就是大股东现象表现出来的严重问题之一,以至不得不通过国务院命令的形式彻底铲除大股东占款问题。

企业领导者的能力,股权结构和经理层持股只是非财务信息的一部分。其他的非财务信息包括已经签订的订单(如前面举的波音公司和空中客车公司的例子),企业或产品的声誉(如可口可乐的品牌价值),专利权及其剩余保护期限,企业的政治关系和社会形象,关键员工的忠诚度等等。当然,非财务信息还包括资产负债表外负债项目,如环境成本、诉讼风险等。本书不可能一一列举。