预计阅读本页时间:-

第二节 资产回报率分析

资产回报率的定义是企业在应用总资产的基础上获取的盈余比率。因为总资产的资金来源于股东和债权人(资产等于股东权益加负债),所以,资产回报率衡量的是企业,不论资金来源,为股东和债权人共同创造价值的能力,其计算公式为:

公式(6.1)的分子是一个会计期间中企业股东和债权人所得到的盈余的总和,分母为股东和债权人在企业中投资的总和(即总资产)。分子和分母衡量的范围是一致的,都是属于股东和债权人的。

广告:个人专属 VPN,独立 IP,无限流量,多机房切换,还可以屏蔽广告和恶意软件,每月最低仅 5 美元

公式(6.1)中分子的计算比较难以理解。损益表在计算净利润的时候已经减去了企业支付给债权人的利息费用(债权人得到的盈余)。从企业创造的盈余中,股东获得的部分是净利润,而债权人获得的部分是利息。资产回报率衡量的是股东和债权人一共从企业创造的盈余中的所得,所以在计算资产回报率的分子时要把净利润和利息加在一起。但是,我们不能把全部利息费用都加到净利润上去。因为利息费用是在计算应税利润之前扣除的,所以利息费用导致企业少交了一部分所得税。假如企业所得税税率是33%,企业每支付1元钱的利息费用,所得税就减少0.33元。在计算资产回报率,即在计算股东和债权人共同所得的时候,利息费用就不能用来抵税了。我们已经把股东和债权人看做一个整体,这个整体必须对其所有利润向政府交所得税。因此,资产回报率的分子在净利润基础上加入利息费用时要乘以(1-企业所得税税率),即加入债权人的税后利息所得。企业每发生1元钱利息费用,公式(6.1)的分子中只加入0.67元。净利润部分则不需要做税务调整,因为它本身已经是税后项目了。

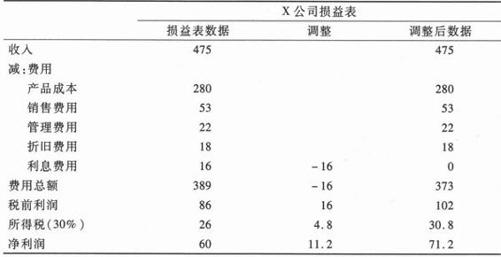

表6.1演示了计算资产回报率的过程。损益表数据是X公司的原始损益表,其中包括利息费用16元。在计算资产回报率分子的过程中,因为我们要计算股东和债权人在企业中的共同所得,所以16元的利息支出不是费用,而是所得,所以我们去掉16元的费用。因此,税前利润从86元增加到102元,而所得税(30%税率)增加了4.8元。股东和债权人的共同所得增加了16-4.8=11.2元,调整后数据为71.2元。这是股东和债权人本期间从企业获得的共同所得。本期期初企业总资产为520元,所以资产回报率等于71.2÷520=13.7%。我们从后面的一些统计数据中可以看出,X公司13.7%的资产回报率在一般企业中是很不错的。

表6.1 X公司损益表 单位:元

“杜邦分析法”是将资产回报率分解为更细的、更基本的组成部分,以利于投资者更好地预测其未来趋势。[1]首先,资产回报率可以被分解为销售边际利益率(Profit Margin, PM)和资产周转率(Asset Turnover, ATO)两个组成部分。

其中, 是销售边际利润率。这个指标衡量的是企业在销售的基础上创造利润的能力,即每1元的收入为股东和债权人共同创造了多少钱的利润。提高边际利润率的核心是企业控制成本的能力。在收入相同的情况下,成本控制得越好,边际利润率越高。

是销售边际利润率。这个指标衡量的是企业在销售的基础上创造利润的能力,即每1元的收入为股东和债权人共同创造了多少钱的利润。提高边际利润率的核心是企业控制成本的能力。在收入相同的情况下,成本控制得越好,边际利润率越高。

企业的核心竞争力是其产品或服务的稀缺性,当企业处于垄断地位的时候,企业可以控制企业的价格制定,因此成本控制不是一个决定企业成败的问题。我们经常可以听到、看到社会大众对垄断行业的批评,其中引起公众不满的原因之一就是这些企业员工报酬很大程度上高于同类教育水平和个人素质的其他企业员工的报酬。但是,即使在高昂的人工成本的前提下,垄断企业依然是高利润企业,甚至是暴利企业。这就是因为成本控制对垄断企业来说并不是盈利的最主要问题。但是,当竞争加剧或行业衰退时,企业失去垄断地位或面临经营困难,对产品或服务价格的控制能力减弱,这时成本控制就很快显得很重要。即使是其他企业,当面临经营困难时,首先的反应也往往是控制成本。所以,我们经常可以读到某某企业为了提高竞争力,为了扭转业绩下滑的局面,采取大幅裁减员工、降低员工奖金等控制成本的措施。

边际利润率反映了企业现在控制成本的能力。如果企业的成本控制得好,边际利润率就比较高。这样的企业在面临经济衰退、竞争加剧或其他经营困难的时候,通过降低产品价格来提高产品竞争力的余地就大,因此更容易度过风险期。所以,边际利润率越高,企业为投资者创造的财富越多,企业抵抗风险的能力越强。

收入/期初资产是资产周转率。资产周转率反映的是企业有效运营其所有资产的能力,即每一元的资产可以产生多少钱的收入。单位资产产生的收入越多,资产周转率越高。高效率的企业应该能调动所有的资产到收入产生的生产活动中。但是,事实上,并不是所有的企业资产都能够产生收入。呆滞资产、不良资产、低效率资产经常存在于企业的资产负债表上。这些资产占用了企业的资金,但是产出率比较低。我们在分析资产负债表时要区分低效率资产和高效率资产。资产周转率对我们了解企业资产运营效率有很大帮助。

我们在分析资产效率的时候,一个工厂是否在生产、一台设备是否在运作是比较容易区分的。有必要的话分析师到企业亲自看看就可以掌握这方面的信息。但是,容易被我们忽略的低效率资产是现金和金融资产。对于非金融企业来说,高效率地运营资产是应该把大部分资产都应用到生产和经营活动当中去。持有的现金和金融资产过多,说明企业的资金没有被高效率地运用。当然,企业应该持有一定数额的现金以备经营需要,这些现金在短期内用不到的时候也可以投资在金融资产上。但是,超过这个合适额度的现金或金融资产则是资源的浪费,因为现金不产生回报,而非金融企业也不具有通过交易金融资产来产生更高价值的优势。所以,企业长期持有大量的现金或金融资产对股东来说是负面消息,而不是正面消息。企业的价值没有最大化。我们前面介绍的微软公司的例子即是这个问题的一个典型。

资产回报率等于销售边际利润率乘以资产周转率,它们是推动资产回报率变化的主要因素。两者越高,资产回报率就越高。任何企业的梦想都是在维持很高的资产周转率的同时还能够取得很高的边际利润率。遗憾的是,大部分企业很难做到这一点。例如,提高资产周转率的有效措施之一是增加广告和产品推广的力度。这些措施可以增加销售收入,提高资产周转率。但是,广告和产品推广支出必然增加了成本和费用,而且大部分情况下,这些支出产生的边际收入逐渐降低,直至低于边际支出,从而导致销售边际利润率的下降。反过来,提高销售边际利润率的有效方法是成本控制,比如关闭亏损工厂、裁减员工,这些措施又会降低收入,从而降低资产周转率。所以,对于大部分企业大部分时候来说,同时增加资产周转率和边际利润率是不现实的。

这样,在进行盈利能力分析的时候,我们就有必要确定对于分析对象来说,是资产周转率还是边际利润率在决定企业资产回报率中发挥更大的作用。区分了两者对资产回报率影响的大小,我们可以把更多的力量投入到预测作用更大的因素上。

幸运的是,在决定资产回报率过程中到底是资产周转率作用大还是边际利润率作用大主要取决于企业所在的行业特征。一般来说,竞争激烈的行业资产周转率比较重要,而垄断程度高的行业边际利润率比较重要。比如,奢侈品行业的垄断程度高,企业的销售量小,因此其资产周转率低,但是,这些企业可以制定很高的产品价格,成本只是产品价格的很小一部分,因此,其边际利润率比较高。对于这些企业,我们在分析其盈利能力时更关注边际利润率。零售行业则不同。这是一个充分竞争的行业,企业在产品定价上缺乏控制能力,很多时候不得不进入价格竞争的局面。所以,零售行业边际利润率很低。为了产生足够的资产回报率,企业只能靠大量的销售,所以资产周转率很高。

下面的几张图分别汇报了美国企业资产回报率的一些基本情况。[2]

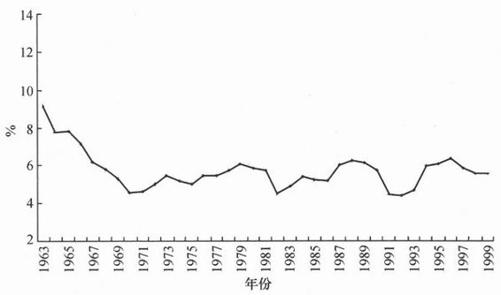

图6.1汇报了美国所有上市企业从1963年到1999年每年的平均资产回报率(中位数)。在37年中,美国上市企业的资产回报率平均为8.89%,最高年度为1979年,11.70%;最低年度为1963年,6.48%。从这个指标来看,美国企业的盈利能力是比较稳定的,在跨度这样长的时间段内,只有20世纪70年代末期比较高,其他年度变化幅度不是很大。虽然美国经济在这几十年中有着巨大的变化,从工业经济向信息经济转变,但是,由于美国市场的竞争比较充分,所以企业盈利能力的波动一直维持在比较小的范围内。

图6.1 美国上市公司1963—1999年资产回报率分析

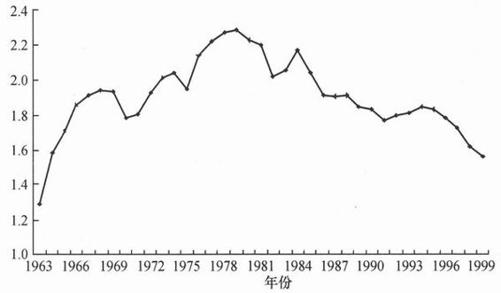

图6.2和图6.3反映了把美国上市企业资产回报率分解为销售利润率和资产周转率后两者在1963—1999年中的水平。平均来讲,美国企业销售利润率为5.71%,最高为1963年,9.14%,最低为1992年,4.39%;资产周转率平均为193%,最高为1979年,229%,最低为1963年,128%。从这两张图中可以看出销售利润率和资产周转率之间有比较明显的负相关关系。1970年以前,销售利润率水平比较高,但呈下降趋势;资产周转率水平比较低,但呈上升趋势。之后销售利润率维持在比较稳定的水平上,但是资产周转率经历了先上升而后下降的趋势。1970年以后,美国企业的资产回报率主要是受资产周转率的影响,随着资产周转率的变化经历了先上升后下降的过程。可以推断,在这一时期内,科学技术和管理创新主要帮助企业提高了资产的利用水平,对成本控制的帮助则比较小。

图6.2 美国上市公司1963—1999年销售边际利润率分析

图6.3 美国上市公司1963—1999年资产周转率分析

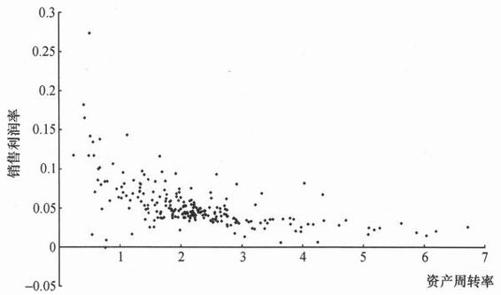

图6.4描述的是资产周转率和销售利润率之间的关系。这张图首先计算每一个行业的平均资产周转率和销售利润率,然后把每个行业的平均资产周转率和销售利润率画在图上,每一个点代表一个行业。图中,横轴代表资产周转率,纵轴代表销售利润率。我们从图中可以很清楚地看出两者之间的负相关关系。销售利润率高(成本控制好,或垄断产品价格)的企业,资产周转率必然比较低;资产周转率高(资产利用效率高)的企业,销售利润率必然比较低。所以,一般成熟的企业很难通过同时提高资产周转率和销售利润率来提高资产回报率。行业的特点往往决定了哪一个因素是推动资产回报率的主要因素。对于我们预测企业的盈利能力来说,预测推动资产回报率的主要因素相对来说更加重要。

图6.4 美国各行业平均销售利润率和平均资产周转率的关系

我们在第五章中强调了行业信息对财务报表分析与证券定价的重要性。行业平均水平往往是我们在分析公司盈利能力时的对比对象。因此,一个好的分析师应该对其行业信息有充分的掌握,尤其是盈利能力的行业水平。以上几张图汇报了美国市场上所有公司的盈利能力平均水平,可以作为我们分析美国公司的参照点。同样的分析方法可以应用到行业分析上。我们需要掌握我们关心的行业的类似信息。所以我们建议读者在证券投资过程中对自己关心的行业的信息做个总结,以备随时使用。实际上,这些信息应该储存在我们的记忆中,以迅速地判断分析对象的相对盈利能力。