预计阅读本页时间:-

第三节 股东权益回报率分析

资产回报率衡量的是企业运用所有资产(既包括来源于股东的资产,又包括来源于债权人的资产)所创造的盈利,它反映了企业经营活动的成果。但是,我们关注的目标是股东权益的回报率,我们要评估的是股东权益的价值。股东权益的价值不仅取决于企业经营活动的成果(资产回报率),还取决于企业利用债权人资金来为股东创造价值的能力,这个能力一般用财务杠杆(资产负债率)来衡量。

企业之所以要承担债务,首先是因为股东的资金是有限的,不一定能够满足企业对资金的需求;但是这不是决定性的原因。使用债权融资的决定性原因是债权融资可以增加股东权益的回报率。因为债权的风险低于股东权益的风险,所以,债权的资金成本低于股东权益的资金成本。我们把债权的资金成本称为借款成本,企业为了使用债权人的资金,需要向债权人支付借款成本。如果借款融集的资金产生的盈利回报(即资产回报率)大于借款成本,多出来的盈利就归股东权益所有;如果借款融集的资金产生的盈利回报小于借款成本,不足的部分需要从股东权益的盈利部分弥补。因此,企业是否借款,即是否使用债权融资,取决于企业预期的资金回报率即资产回报率,是否大于借款成本。很显然,债权融资之所以长期存在着,是因为平均来讲,企业的资产回报率要大于借款成本。这样,企业实际上是使用了债权人的资金为股东创造了财富。

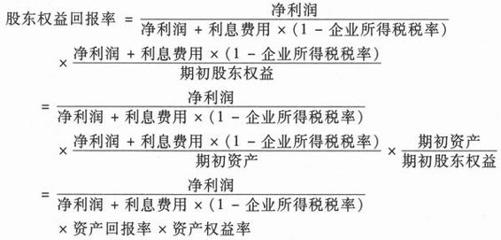

股东权益回报率的计算公式为:

广告:个人专属 VPN,独立 IP,无限流量,多机房切换,还可以屏蔽广告和恶意软件,每月最低仅 5 美元

分子为一个会计期间内企业为股东创造的盈利,其中已经减去了企业为债权人创造的盈利(利息费用),分母是期初的股东权益,是企业经营中所使用的股东的资金的数额。股东权益回报率衡量了股东每投入企业1元钱,本会计期间内得到了多少钱的盈余。

我们把 称为权益负债利润比,所以

称为权益负债利润比,所以

从公式(6.4)中可以看出,企业的股东权益回报率不仅取决于资产回报率,也就是企业使用所有资金所创造的盈利,还取决于企业资产权益率(财务杠杆[3]),即企业利用债权人资金的幅度。企业使用的负债越多,资产权益率越大,财务杠杆的影响越显著。

权益负债利润比反映的是资产创造出来的总盈余中属于股东部分的比例,这个比率越高,说明股东取得的盈余越多,股东权益回报率越大。我们通常把资产权益率称为财务杠杆,它反映的是资产负债表的财务杠杆效应。同理,我们可以把权益负债利润比称为损益表的财务杠杆效应,它反映了资产创造的利润在股东和债权人之间的分配。当然,一般来说,利息费用相对于总利润来说额度不大,这个比率比较接近于1。

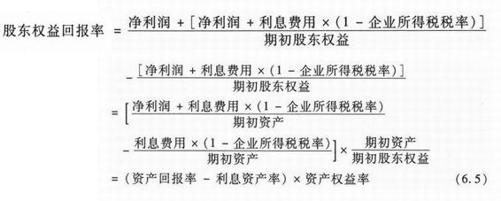

股东权益回报率还可以通过另外一种方式表达:

公式(6.5)的第一项是资产总的回报率,其中一部分要属于债权人,而不是股东,两者之差反映了企业经营资产的盈利和企业使用借款的成本的差额,我们称之为SPREAD(资产回报率-利息资产率)。如果SPREAD大于零,企业有效地利用了债权资本,在归还了借款成本后的剩余盈利归股东所有;如果SPREAD小于零,企业利用债权资本产生的盈利还不足以支付借款成本,所以必须用股东资本的盈利来弥补。这就是负债的财务杠杆作用,它能够在资产回报率的基础上放大其对股东权益回报率的影响。因为资产权益率是正数,而且大于等于1,所以,当SPREAD大于零的时候,股东权益回报率大于资产回报率;当SPREAD小于零的时候,股东权益回报率小于资产回报率。这就是为什么债权的风险低于股权风险,并且其回报的波动性小于股权回报的波动性的原因。

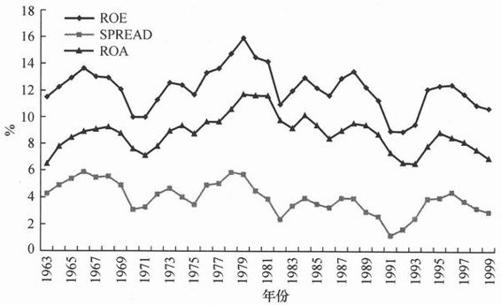

图6.5描述了美国上市企业1963—1999年间每年平均资产回报率、股东权益回报率和SPREAD的情况。这37年中,平均股东权益回报率是12.24%,而平均资产回报率是8.89%。股东权益回报率比资产回报率平均高出3.35%,说明美国企业在利用负债为股东创造盈利上是成功的,负债对股东权益回报率的贡献达27%。这些年中,平均SPREAD为3.99%,说明美国企业在利用债权人资金时创造的盈利高于借款成本3.99%,这部分差额成为股东的财富。

图6.5 美国上市公司1963—1999年平均资产回报率、股东权益回报率和SPREAD

股东权益回报率在1963—1999年中最高的年度是1979年,15.92%;最低的年度是1992年,8.91%。从时间趋势上看,股东权益回报率和资产回报率的变化基本呈相同趋势,说明资产回报率是决定股东权益回报率的决定性因素。但是,两者的发展趋势并不完全一致。例如,资产回报率最低年度为1963年的6.48%,而股东权益回报率最低点为1992年的8.91%。两者之间发展趋势上的区别反映了财务杠杆的影响。

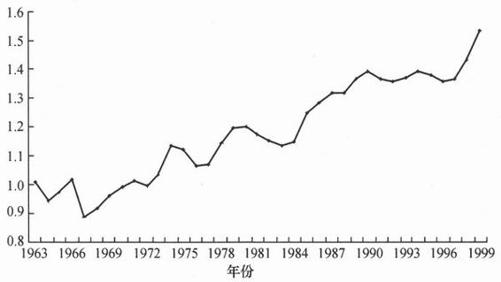

图6.6汇报了美国上市公司1963—1999年间负债除以股东权益的平均值。可以看出,这些年间,美国公司利用负债来融资的幅度越来越大。1963年,股东每向企业投入1元钱,企业再借1元钱。到了1999年,每1元钱的股东投入,企业已经借1.53元了,37年中增加了50%。这说明负债已经超过股东权益成为企业资产的最重要资金来源,也说明美国企业通过财务杠杆给股东创造越来越好的回报。

图6.6 美国上市公司1963—1999年平均负债股东权益比率

资产回报率可以分解为资产周转率和销售利润率,因此,从公式(6.4)我们可以把股东权益回报率分解为三个主要成分:资产周转率、销售利润率、资产权益率(财务杠杆)。权益负债利润比不作为一个主要成分是因为其和财务杠杆率是紧密相关的。对大部分企业来说,其对股东权益回报率的影响也很小。

这一步的分解对我们预测企业的股东权益回报率有很大影响。因为除了分析企业的资产使用效率(资产周转率)和成本控制能力(销售利润率)以外,我们还需要考虑企业利用别人的资金(债权人资金)来为自己人(股东)创造盈利的能力。三者对股东权益回报率的影响都很大。

一个证券分析师或投资者应该对股票市场的平均盈利能力比率有个基本的了解。