预计阅读本页时间:-

第二节 证券投资风险与资本成本

在讨论了风险的普遍意义后,我们来讨论股票投资中的风险。投资者进行股票投资决策,是为了取得投资回报。在进行投资决策以前,我们对该项投资未来的回报有一个预期,我们以对未来一年内的回报预期为例说明。显然,未来一年中的投资回报受未来一年中企业实现的现金流的多少影响。而现金流的多少受很多其他因素的影响,例如宏观经济形势。如果这些影响因素的实际发展是正面的,未来现金流的实现值就比较高,股票回报也比较高;如果这些影响因素的实际发展是负面的,未来现金流的实现值就比较低,股票回报也比较低。

让我们假设影响未来企业现金流的宏观经济形势(国民生产总值增长)在下一年有三种可能的结果:好、中、差。每种结果发生的可能性是一样的。表7.1反映了每种经济形势发生后企业将实际实现的每股现金流和股票回报实现值。如果下一年的真正结果是经济形势是好的,企业每股现金流是1.0元,股票回报是20%;如果真正结果是经济形势是中等的,企业每股现金流是0.5元,股票回报是5%;如果真正结果是经济形势是差的,企业每股现金流是-2.0元,股票回报是-15%。

当然,我们决策的时间点是现在,我们还不知道哪种经济形势会变成现实,但是,站在现在,我们对下一年股票回报预测有三种可能性,20%、5%和-15%。这样,我们对未来一年的预期平均投资回报是(20%+5%-15%)/3=3.34%。

也就是说,根据给定的信息,我们对未来一年回报率的最准确预测是3.34%。什么是投资风险呢?投资风险是三种可能回报结果(20%、5%、-15%)围绕3.34%的离散分布程度(dispersion, variance)。我们用这三种回报可能性的标准差(standard deviation)来衡量分布的离散程度。其公式为 [3]

[3]

光看一个17.5%还不容易理解风险的含义。假设另外一只股票在三种经济形势下的回报是25%、5%、-20%。这样,现在我们对该股票的回报的平均预期还是3.34%,但是该股票可能回报的标准差是22.5%。因此,我们说虽然两只股票的预期平均回报是一样的,但是第二只股票的风险大于第一只股票的风险,因为前者回报的标准差(离散程度)大于后者。通俗地来解释,如果未来经济形势是好的,第二只股票的回报会高于第一只股票;但是,一旦未来经济形势是差的,第二只股票的回报会低于第一只股票。因此,持有第二只股票在好的时候回报特别好,在差的时候回报特别差,两种情况之间差别(离散)程度大于第一只股票,因此风险也大。

现在有一个问题:会有投资者买第二只股票吗?答案应该是否定的。因为第二只股票的平均回报和第一只股票相同,但是风险却比第一只股票大。投资者是厌恶风险的(risk-averse)[4],要让投资者承担更大的风险,就必须给予其更高的平均回报作为补偿。也就是说,在风险一样的情况下,投资者会选择平均回报高的股票;在平均回报一样的情况下,投资者会选择风险低的股票。这是厌恶风险的投资者的理性行为。

这就引出了资本成本的概念。企业向投资者融集资金,实际上是购买投资者资金的使用权。既然是购买投资者的一件东西(其资金的使用权),像任何买卖行为一样,买方需要向卖方支付购买价格。而价格的高低是由投资者出让资金后,在回收资金(股票回报)的过程中需要承担的风险决定的。很显然,风险高的企业(其未来回报概率分布的标准差大)需要向其投资者支付较高的资本成本(购买价格),以补偿投资者承担的风险;风险低的企业则只需要向投资者支付较低的资本成本。所以,资本成本和风险水平是成正比的,风险水平越高,资本成本越大。

到了这里,我们对什么是风险,如何从理论上衡量风险,风险与资本成本之间的关系从理论上有了初步的认识。风险是投资者面临的未来回报的不确定性,可以用未来回报概率分布的离散程度(标准差)来衡量。风险水平是决定资本成本的唯一因素。

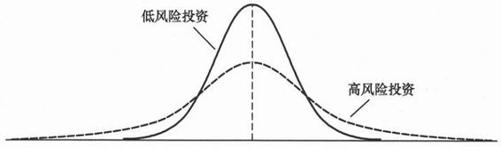

我们上面举的两只股票的例子演示了风险的含义和衡量。当然,现实生活中未来经济形势可能出现的结果不仅仅只有三种可能。事实上,经济形势的可能结果有无穷个,比如,下一年国民生产总值的增长率,理论上可以从-100%到无穷。当然,实际结果最有可能的区间也就是-100%到+100%,离0%越近的增长率发生的可能性越大。所以,国民生产总值增长率的分布是个围绕在0%附近的正态分布。因为平均来讲,股票回报主要取决于宏观经济状况,未来股票回报也是一个类似的正态分布。图7.1中的两个正态分布图是两只股票未来一年回报的可能分布,它们是连续变量,而不是如前面的例子中的离散变量。这是大部分股票回报分布的典型状况。

图7.1 投资风险示意图(横轴代表未来回报,纵轴代表回报的概率分布)

图7.1中,虽然两只股票的平均回报是一样的,但是,分散得比较宽的股票回报的标准差大,因此风险水平高;分散得比较窄的股票回报的标准差小,因此风险水平低。显然,高风险但没有更高的预期回报,没有人会买图中的高风险股票。

现在我们已经建立了股票风险水平与资本成本(价值评估模型中的折现率)之间的理论关系。风险水平越高,资本成本越大。从价值评估角度来说,风险水平越高,折现率越大,同样的未来现金流的情况下,股票价值越低。也就是说,价值评估公式中的分母越大,价值越低。这在直观上也很好理解,谁让投资者不喜欢风险呢!既然你风险大,如果想让投资者买你的股票(出让投资者资金的使用权),投资者现在买你股票的价格必须压低了才划算。

但是,这当中有一点不完全正确的地方。我们上面计算的未来回报的离散程度,未来回报分布的标准差,衡量的是投资于这只股票的总风险(total risk),是投资者只投资于这一只股票时面临的风险。而现实生活中,投资者不只投资于一只股票,而是投资于多只股票,并且可以投资于市场所有的股票。当投资者投资于多只股票(一个投资组合)时,其投资组合未来回报的风险一般来说会小于组合中任何一只股票的总风险。

例如,假如投资者买了两只股票A和B,将所有用来投资于股票的资金一半买了股票A,另一半买了股票B,而不是只买其中一只。股票A、股票B和两者的投资组合的平均回报都是3.34%,股票A和股票B的风险都是17.56%。奇怪的是,两者组合的风险只有1.44%。对厌恶风险的投资者来说,理性的行为都是购买投资组合,而不是任何一只股票,因为在平均回报都一样的情况下,组合的风险水平比任何一只股票的风险水平低很多。

表7.2 投资组合回报与风险演示

为什么会这样呢?看一看两只股票未来回报的分布结构就可以看出来。经济形势好的时候,股票A的回报很高,但是股票B的回报很低;经济形势坏的时候,股票A的回报很低,但是股票B的回报很高。两只股票的回报成反比,相互弥补。因为投资者决策的基础是平均回报和风险的对比,所以,投资组合,而不是任何一只股票,是理性的选择。

这个投资方法,在不降低平均投资回报的基础上,通过持有多只股票来降低风险的方法,被称为分散投资(diversification)。分散投资之所以能够做到这一点是因为股票回报之间可以相互抵消,从而降低了整个投资组合未来回报的离散程度。这就像预测学生的考试成绩。如果我们只预测某个学生的考试成绩,我们预测的准确性就不如预测一个班学生平均成绩来得准确。因为一个学生发挥异常的概率很大,但是整个班都发挥异常的概率很小。当一个学生发挥超常的时候,很可能另外一个学生发挥失常,两者相互抵消,对整个班的平均成绩影响不大。

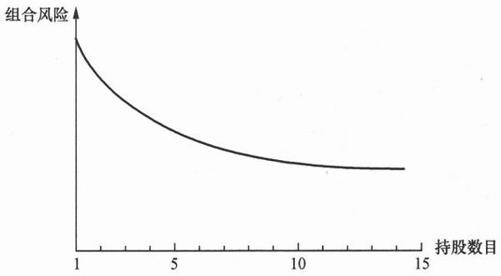

分散投资的效果是随着我们持有的股票数目的增加,投资组合的风险会不断降低。那么,是不是我们可以无限制地通过持有更多的股票来降低组合的风险呢?不是,我们最多能够持有的股票数目是市场上所有的股票数目。我们会发现,即使当我们持有了市场上所有的股票后(我们称之为市场组合),风险也不会降低为零。市场组合的未来可能回报一样是不确定的,也包含风险,即其未来回报分布的标准差还是一个正数,而不是零。事实上,如果我们是随机挑选股票的,当我们选择的股票超过15个后,这个组合的风险水平大部分情况下已经很接近市场组合的风险水平了。图7.2演示了这一点。在这个图中,横轴代表一个投资组合中包含的股票的数目,纵轴代表这个组合未来回报的标准差。可以看出,随着股票数目的增加,组合回报的标准差迅速下降。但是,当超过15只股票后,继续增加组合所包含的股票数目并不能显著地降低组合回报的标准差。换句话说,组合的非市场风险基本已经被分散掉了,剩下的系统风险不能被分散掉。

图7.2 投资组合持股数目与组合风险关系

从上面的论述可以看出,虽然股票A的风险水平是17.56%,但是投资者却不需要承担这个水平的风险。投资者只需要用同样的资金,按市场价值比例购买更多的股票,通过分散投资,就可以在维持平均回报的基础上降低风险水平。直到投资者充分分散投资,即持有市场上所有的股票[5],这时候投资者面临的风险才是完全不可避免的。举例来说,当投资者持有所有股票的时候,这个市场组合未来回报的风险水平,其回报标准差,是8%。我们把市场回报8%的风险水平称为不可分散风险(non-diversifiable risk),即投资者不可能再通过持有更多股票来降低风险时承担的风险水平,而股票A总风险17.56%和不可分散风险8%之间的差额9.56%,称为可分散风险(diversifiable risk)。

这样,我们面临着三种风险:总风险、可分散风险和不可分散风险。到底是哪种风险决定资本成本呢?换句话说,投资者应该为承担哪种风险而从企业得到补偿呢?答案是不可分散风险。虽然企业股票带来的风险是总风险,但是双方都知道,投资者可以在不降低平均回报的基础上,通过分散投资把总风险当中可分散风险部分分散掉,而不必承担这部分风险。只有市场回报中的不可分散风险才是投资者分散不掉的,不得不承担的。所以,企业只需要就不可分散风险向投资者提供补偿,支付资本成本。否则,企业就吃亏了。这就像某个人因为自然灾害遭受了100万元的财产损失。善良的邻居们纷纷解囊襄助,为某人提供了100万元的补偿。但是没有想到某人有40万元的财产损失已经由保险公司赔偿了。所以,事实上,即使邻居们想使某人的财产恢复原状,也只需要给他60万元的补偿,而不是100万元。这60万元保险公司不负责的损失相当于不可分散风险,而40万元相当于可分散风险。

综合来讲,本节的讨论说明,只有通过持有市场组合不能够分散掉的风险才是应该得到补偿的风险,才是决定资本成本的风险。下面各节中我们讨论在现实应用中,我们怎样从不可分散风险走到资本成本的实际计量。