预计阅读本页时间:-

第四节 风险溢价和资本成本的衡量

风险溢价(市场回报减无风险利率)是投资者每承担一个单位的不可分散风险而要求的无风险利率以上的额外回报。风险的单位是以Beta来计量的,因为市场组合的Beta是1,所以风险的单位是以市场组合的风险来确定的。

当无风险利率和风险水平确定了之后,决定一只股票的资本成本的因素是投资者对单位风险要求的补偿溢价,或者说是单位风险的价格。有了风险溢价以后,直接就可以套入资本资产定价模型,得到该股票的预期回报,即资本成本。因为无风险利率是给定的,所以风险溢价的多少取决于投资者因承担市场风险而要求的预期回报是多少。

明确确定风险溢价的决定因素是比较困难的。我们只能提供一些基本的框架。首先,风险溢价应该大于0。不然投资者承担了风险却得不到补偿,是不符合常识的。其次,风险溢价受投资者群体的风险厌恶程度影响。投资者群体厌恶风险的程度越大,要求的风险溢价越高。再次,市场组合的风险水平越高,风险溢价也就越高。例如,新兴资本市场的平均风险水平要高于成熟资本市场的平均风险水平,这样,新兴市场上的风险溢价就要高于成熟市场的风险溢价。

广告:个人专属 VPN,独立 IP,无限流量,多机房切换,还可以屏蔽广告和恶意软件,每月最低仅 5 美元

风险溢价不仅在不同市场上有区别,在同一个市场上也随着时间发生变化。这是因为投资者群体的风险厌恶程度随着时间而变化。例如,战争或重大自然灾害的发生会增加人们厌恶风险的水平,因而也会增加风险溢价。

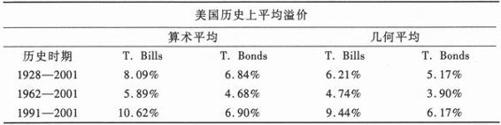

在实际投资活动中使用的风险溢价可以用三种方式取得。第一种是调查投资者。通过问卷调查,了解普通投资者因承担市场风险而要求的风险溢价,并用其来计算资本成本。第二种是使用历史平均市场回报减去历史平均无风险利率作为风险溢价。表7.3是根据美国历史数据计算的风险溢价。第三种是在已经有了对市场组合未来现金流的预测和市场组合现在的价值以后,利用价值评估模型倒推出市场组合价值中隐含的风险溢价。

表7.3 美国市场历史风险溢价

表7.3分别计算了以短期或长期政府债券利率作为无风险利率的风险溢价。计算方法上分别使用了代数平均和几何平均两种方法。代数平均法在估计一年期风险溢价时效果比较好,几何平均法在估计多年平均风险溢价时效果比较好。从表7.3可以看到,选择不同的无风险利率和选择不同的取平均值方法对风险溢价的结果影响很大。这也说明计算风险溢价是一件很难的工作。

不管怎样,有了对风险溢价的估计以后,我们就可以利用资本资产定价模型计算出任何股票的资本成本,并用其作为折现率代入价值评估模型,对股票进行价值评估了。

我们以苹果公司为例计算一下其2007年4月的资本成本。我们使用的是月度公司回报和月度无风险利率及风险溢价[9],估计期间为2002年5月到2007年4月,共60个月的观察值。回归模型为(苹果股票回报-无风险利率)=a+b×(市场指数回报-无风险利率)

经过回归估计,a等于-2.29,但统计上不显著,b(beta)等于1.53,统计上显著。这说明苹果公司的不可分散风险要大于市场组合。这很显然,苹果公司是一个高科技企业,风险水平自然偏高。

2006年美国市场无风险利率是4.81%,风险溢价是11.41%。代入资本资产定价模型,苹果公司的资本成本应该为4.81%+1.53×11.41%=22.27%。我们现在如果评估苹果公司的股票价值,在有了对其未来现金流的预测后,用22.27%折现就可以得到价值估计了。