预计阅读本页时间:-

喜欢这本书吗?请把本站加入广告屏蔽插件白名单

无弹窗/漂浮窗等广告形式,不影响阅读

第三节 稳健性原则与盈余的持续性

稳健性原则是会计方法的另外一个重要特征。我们在第二章和第三章中分别讨论了稳健性原则对资产确认和收入、成本费用确认的影响。基本来讲,稳健性原则要求企业在确认资产时按照历史成本与市价孰低法,在确认收入和成本费用时本着好消息推迟确认、坏消息提前确认的原则。稳健性原则的结果是当期盈余倾向于低报盈余,长期执行下去资产负债表会低报净资产。

稳健性原则对企业盈余的时间序列同样有重大的影响,需要我们在根据企业盈利能力分析的基础上预测未来盈余时加以调整。在企业投资行为的产出水平一定的基础上,稳健性原则导致企业在投资早期高报成本费用,低报盈余。因此,企业实际上制造出一部分盈余储备(Earnings Reserve);在投资活动进入晚期后,因为投资成本的大部分已经在早期被确认掉,晚期的成本费用比较低,导致晚期的盈余自动提高,盈余储备得到释放。

稳健性原则涉及的投资项目很多,我们这里介绍其中的三种。读者可以举一反三,理解稳健性原则对其他资产项目的影响。

Penman和Zhang(2002)[10]研究了稳健性原则对存货计价、研发支出、广告支出的确认和计量的影响,以及这些影响对企业盈余的时间序列的影响。

存货是企业购买的用于生产产品的生产资料、半成品或产成品。对于销售型企业,存货是企业购买的供销售的产品。这些产品在被销售以前,是企业资产负债表上的存货资产,根据制造或购买成本计量。销售以后,存货的成本转为损益表上的销售成本,降低企业盈余。因为企业制造或购买存货的批次不同,存货的成本也不同。在大多数情况下,因为经济总是在成长,存货的成本也处于上涨状态,较早购买的存货成本低,较晚购买的存货成本高。当企业出售存货时,从实物流程上并不区分该售出存货是早期买的,还是近期买的。但是,在损益表上根据本期存货销售数量计算销售成本时则不同,把售出存货当做早期存货还是近期存货处理对销售成本及本期盈余可能有很大的影响。因为早期存货成本比近期存货成本低,所以,如果我们采用先进先出法(以早期存货购买成本计算销售成本),本期的销售成本就比较低,盈余比较高。如果我们采用后进先出法(以近期存货购买成本计算销售成本),本期的销售成本就比较高,盈余比较低。因此,相对于先进先出法来说,后进先出法是稳健性的处理方法。后进先出法尽早确认高成本的近期存货,导致本期盈余低,并形成盈余储备(近期存货和早期存货成本之差)。假设企业没有新的存货购买活动,未来期间出售的存货将按照低成本的早期存货确认销售成本,因此提高了未来期间的盈余(释放了本期形成的盈余储备)。

因此,存货和销售成本的稳健性计量处理方法导致了本期盈余比较低,而未来盈余自然而然比较高。如果我们在盈利能力分析和未来盈余预测的过程中没有考虑这种因素,我们会低估企业的盈利水平,过低地预测企业未来期间盈余,从而导致错误股票定价。[11]

研发支出的处理方法是稳健性原则的另外一个重要例子。我们在以前的章节介绍过,研发支出,平均来讲,无疑是可以为企业创造产出的。但是,由于其对产出贡献的不确定性,产出多少,什么时候产出都比较难于估计,所以,根据稳健性原则,会计准则要求企业把本期研发支出直接费用化,不能记为资产供以后期间分摊。这样,企业每花1元钱在研发支出上,本期费用就增加1元钱,本期盈余就减少1元钱。当研发支出的成果在未来期间产生收入的时候,企业在确认其收入的同时,却不需要确认与之相对应的研发成本,因为研发支出已经在支出当期被确认为费用了。这样的稳健处理方法的结果是研发支出当期的盈余被低报,产生盈余储备,而未来期间的盈余则被高报。同样,如果我们在盈利能力分析和盈余预测过程中不考虑其影响,我们也会过低地预测企业未来的盈余,低估企业的价值。

第三个例子是广告推广支出。出于同样的原因,会计准则要求企业把广告推广支出在本期费用化,形成和研发支出同样的影响后果。

Penman和Zhang(2002)研究了以上三种稳健性处理方法对企业盈余预测和价值评估的影响。首先,作者根据存货计价、研发支出、广告推广支出稳健性处理方法产生的盈余储备计算出一个稳健性指数,这个指数衡量以下项目:后进先出法下近期存货和早期存货成本之差,即采用先进先出法导致的存货资产的虚拟增加额;研发支出如果不是直接费用化,而是资产化会形成的虚拟资产余额(扣除虚拟的累积折旧);广告推广支出如果不是直接费用化,而是资产化会形成的虚拟资产余额(扣除虚拟的累积折旧)。之所以说这些虚拟资产是盈余储备,是因为如果没有稳健性处理方法,这些相应的支出在支出当期就会被确认为资产负债表上的资产,然后通过各个使用期间的销售或折旧进入成本费用,逐渐减少盈余。但是,因为稳健性处理方法,这些支出已经在往期或当期被确认为成本费用了,未来期间就不再需要承担相应的成本费用,因此未来期间的盈余就相应增加了。好像这部分金额被储备起来,用来提高未来期间的盈余。

稳健性指数越大,盈余储备越多;稳健性指数越小,盈余储备越少。Penman和Zhang(2002)把上一期稳健性指数到本期稳健性指数的变化称为盈余质量指数。这个盈余质量指数反映的是本期盈余中多大程度是由企业盈余储备变化而产生的。本期中因为稳健性原则而产生的盈余储备越多,即本期中成本费用越高,盈余越低,盈余质量指数越高;反之,本期中因为稳健性原则而产生的盈余储备越少,即本期中成本费用越低,盈余越高,盈余指数就越低。实际上,盈余指数低的企业是在释放以前年度产生的盈余储备来提高本期盈余,而盈余指数高的企业是在通过降低本期盈余来建立更多的盈余储备。所以,从预测未来年度盈余水平的角度来讲,盈余质量高的企业未来盈余水平会高,而盈余质量低的企业未来盈余水平会低。如果我们在预测未来盈余的时候不考虑这个盈余质量指数的影响,我们就可能错误地预测未来企业的盈余。

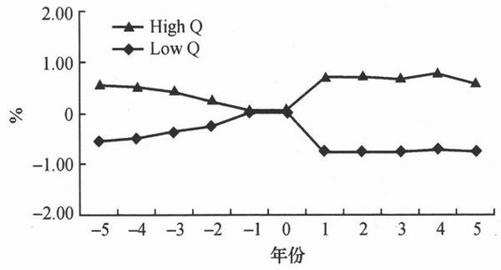

采用投资组合分析方法,Penman和Zhang(2002)研究了美国上市公司1975—1997年的数据。每一年,作者把所有上市公司按照盈余质量指数从高到低分成三组,然后观察高质量组和低质量组在分组年度前后若干年中盈利能力(经营资产回报率)的变化。图8.1汇报了这个变化情况,其中企业经营资产回报率已经减去了该企业所处行业的经营资产回报率的平均水平。从这个图中可以看出,高盈余质量组(High Q)的企业在分组年度(第0年)前5年中盈利能力一直处于下降状态,说明因为采用稳健性的会计处理方法,企业在这些年中高报了成本费用,所以盈利水平才逐渐减低。但是,在这个过程中,企业逐渐增加了其盈余储备。在未来期间,企业的盈余储备得到释放,减少了成本费用,提高了盈余水平和盈利能力,所以盈利水平得以提高。如果我们看到本期及之前期间的盈利水平,据此预测未来盈余,但是不考虑盈余质量指数的影响,我们很可能过低地预测企业未来的盈余,并低估企业的价值。

图8.1 盈余质量指数与企业经营资产回报率变化

相反,低盈余质量组(Low Q)的公司在本年度之前的5年中盈利水平一直处于上升状态,说明这几年是企业在释放以前建立起来的盈余储备。到本期,盈余储备水平已经很低,所以未来盈余年度已经少有储备可用,未来期间盈余水平和盈利能力都降低。同样,如果我们在预测企业未来盈余时只利用过去盈利水平信息,而不考虑盈余质量指数的影响,我们就会过高地预测企业未来的盈余水平,高估企业的价值。

Penman和Zhang(2002)采用投资组合分析方法发现,投资者确实不能充分理解稳健性方法对盈余的时间序列的影响。投资者过低地预测高盈余质量企业的未来盈余,低估其企业价值,当这些企业未来较高的盈余水平表现出来后,企业股票价格上升,产生正的超额回报。同时,投资者过高地预测低盈余质量企业的未来盈余,高估其企业价值,当这些企业未来较低的盈余水平表现出来后,企业股票价格下降,产生负的超额回报。

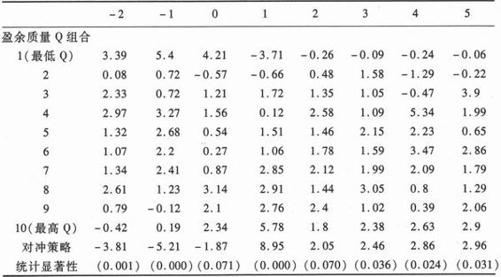

表8.3显示,在1975年到1997年间,第0年购买高盈余质量组的企业在未来一年中可以取得5.78%的超额投资回报,第0年卖空低盈余质量组的企业股票可以在未来一年中取得3.17%的超额回报。而通过对冲策略可以取得两者之和,8.95%的超额回报。[12]

表8.3 盈余质量与未来股票回报的关系(Penman and Zhang, 2002)