预计阅读本页时间:-

第四节 盈余的均值回转特征与盈余的持续性

自然界中有许多现象呈现均值回转特征。所谓均值回转特征,是指当一种现象较大幅度偏离其历史平均水平的时候,其以后的发展会向历史平均水平趋近。如果偏离高于历史平均水平,未来发展趋势是降低;如果偏离低于历史平均水平,未来趋势是升高

一个地区的气温即具有典型的均值回转特征。一年夏天异常炎热,下一年夏天往往相对比较清凉;一年冬天异常寒冷,下一年冬天往往相对比较温暖。2007年1月初,纽约地区看不到冬天的迹象,到处鲜花盛开,人们穿着夏季的衣服在草地上休闲,散步。纽约人经历了一个异常的暖冬。一个对纽约气候不了解的人这个时候来访,千万不要以为纽约是一个热带城市。2008年纽约的冬天很可能比较寒冷。

企业的盈利能力,即使排除掉了应计盈余、稳健性等影响因素,仍具有显著的均值回转特征。也就是说,本期盈余水平很高,下期盈余水平很可能会降低;本期盈余水平很低,下期盈余水平很可能会升高。如果我们分析了企业现在的盈利能力,发现其很高或者很低,并依此预测未来的盈余水平而不考虑均值回转特征,我们就可能误判企业的价值。

广告:个人专属 VPN,独立 IP,无限流量,多机房切换,还可以屏蔽广告和恶意软件,每月最低仅 5 美元

企业盈利能力的均值回转特征很早以前就被经济学家注意到。1963年,诺贝尔经济学奖获得者George Stigler就写到:“在经济学理论中,没有一个理论比这个理论更重要:在竞争环境中,各个行业的投资回报向一样的水平趋同。”竞争环境下企业盈利能力的均值回转特征有着明显的经济理论基础。在竞争环境中,资本可以自由流动。当一个行业的盈利能力很高的时候,这个行业会吸引更多新的资本流入,从而加剧这个行业内的竞争程度,降低这个行业的盈利水平。而当一个行业的盈利能力很低的时候,行业内的资本会选择从这个行业退出,从而减少行业内的竞争强度,提高行业的盈利水平。

对于一个企业来说,行业因素以外的个体原因也会导致其盈利能力的均值回转。盈利水平高的企业可能正处于投资回报周期的高峰阶段,未来不可避免地进入下滑阶段;盈余水平的高涨可能导致经理层的自满、懈怠、过度自信等情绪,从而疏于管理或进行非理性投资等行为导致企业业绩下滑。盈余水平差的企业可能正处于投资回报周期的低谷阶段,例如企业正在进行扩张,投资额巨大,成本费用高,但是投资产生的收入要到未来若干年后才能实现。这样的企业虽然现在盈余水平低,未来盈余水平将随着投资成果的产生而提高。另一个方面,即使企业是因为经营不利而导致的盈余水平低,这样的企业未来盈余水平也很可能提高。因为股东不会任由这种局面持续下去,可能会采取更换经理层等行动,来提高企业的盈利水平。

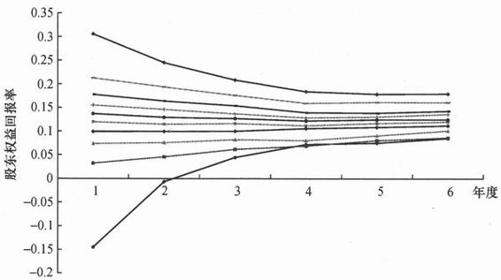

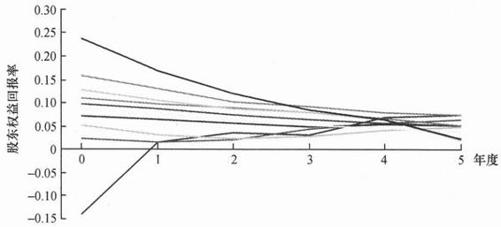

Nissim和Penman(2002)[13]研究了美国上市公司盈利能力的均值回转特征。采用投资组合分析方法,作者每年把所有上市公司分别按照不同的盈利指标从高到低分成10组,然后观察各组同一个指标在未来几年中的平均变化。例如,在图8.2中,作者根据任何一年(第1年)的股东权益回报率把当年所有上市公司分成10组,计算这些组的平均股东权益回报率。然后再观察以后5年中每组的平均股东权益回报率的变化。下面几张图分别描述了其他几个盈利能力指标的均值回转特征。

图8.2 美国上市公司股东权益回报率的均值回转特征

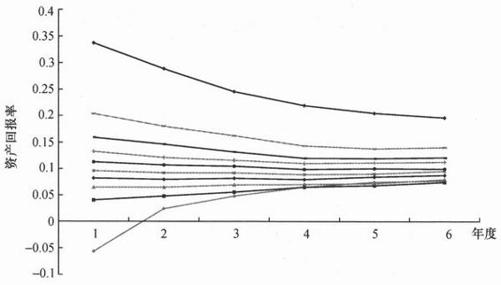

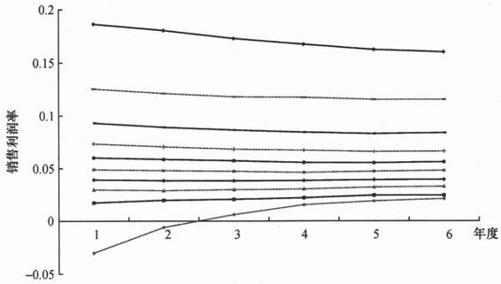

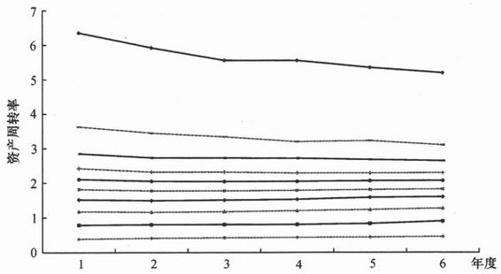

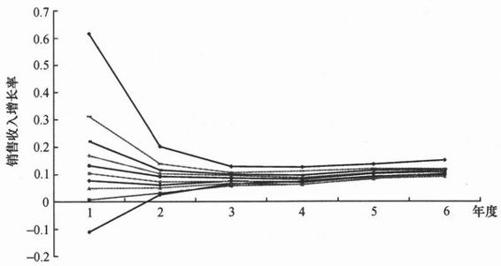

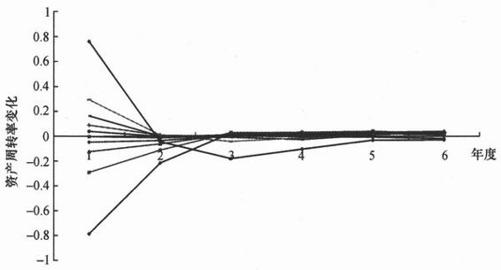

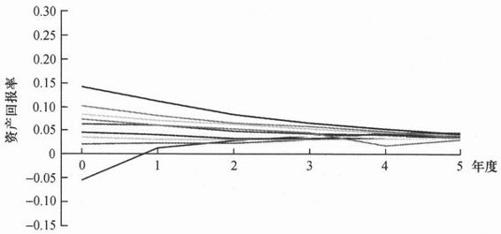

从图8.2到图8.8可以看出,除了资产周转率以外,其他所有的反映企业盈利能力的比率都表现出很强的均值回转特征,反映增长率的比率尤其如此。过高的盈利比率会在以后年度下滑,而过低的盈利比率会在以后年度上升,反映了市场竞争对企业盈利能力的主要影响。

图8.3 美国上市公司经营资产回报率的均值回转特征

图8.5 美国上市公司资产周转率的均值回转特征

图8.6 美国上市公司销售收入增长率的均值回转特征

图8.7 美国上市公司销售利润率变化值的均值回转特征

图8.8 美国上市公司资产周转率变化值的均值回转特征

我们经常看到这样的现象,当一个公司某一年业绩特别好,与上期相比增长幅度很大的时候,企业常常表现出得意洋洋的样子,开发布会,接受记者采访等等,扩大成果宣传。而投资者也经常因此而对企业的前景表现出过度的乐观。当我们意识到企业盈利的均值回转特征时,我们就要避免在这样的情况下高估企业的价值。

姜国华、岳衡、牛建军(2007)[14]描述了我国上市公司盈利能力的均值回转特征。以下图中的第0年相当于以上图中的第1年,是分组年度。从这些图中我们可以看出,我国企业的盈利能力也存在显著的均值回转特征。

图8.10 我国上市公司资产回报率的均值回转特征

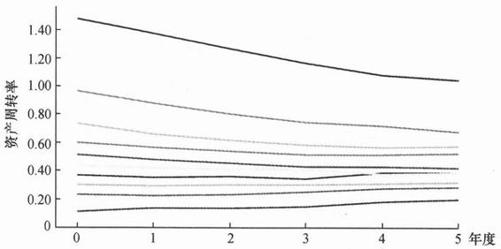

图8.11 我国上市公司资产周转率的均值回转特征

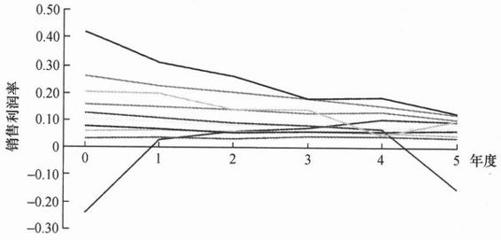

图8.12 我国上市公司销售利润率的均值回转特征