预计阅读本页时间:-

2.4 主营业务收入和毛利率预测

2.4.1 公司将适时收购重庆宇通和兰州宇通

重庆宇通和兰州宇通是宇通发展在两家公司改制之际参与控股的地方客车企业,分别拥有4000辆和2000辆大中型客车年生产能力,在区域市场具备较好的客户基础。尤其是重庆宇通,由于重庆市公交集团和经营层共同持有40%股权,不仅调动起经营层的积极性,而且重庆市公交车采购基本来自重庆宇通,市场销售有保障。

为将宇通体系的大中客车生产资源整合在一起,更好地发挥规模优势,上市公司已经考虑适时收购重庆宇通和兰州宇通。2004年,重庆宇通和兰州宇通销量分别约为3000辆和1200辆,利润总额约为3900万元和640万元。预计,公司将分别于2006年收购重庆宇通和兰州宇通股权至60%和80%。

广告:个人专属 VPN,独立 IP,无限流量,多机房切换,还可以屏蔽广告和恶意软件,每月最低仅 5 美元

2.4.2 公司大中型客车价格将保持稳中有降

在上游原材料和能源价格普遍维持高位运行的背景下,大中型客车的降价空间很小,甚至涨价的可能性都存在。[5]我们之所以认为公司客车价格将保持稳中有降,主要是基于以下原因:

▪ 未来三年巨大的市场机遇诱导厂商全力投入竞争,甚至不惜降价。在行业面临较大的市场机遇时,各厂商都想奋力一搏,抢占更大的市场份额,降价将是最常用的竞争手段。

▪ 公交车采购逐步采用招投标形式促成价格形成更加市场化。北京公交车采购已经采用公开招标方式,预计其他城市将陆续效仿,从而促进大中型客车价格的市场化和透明化。但是,由于公交车档次提高,价格水平不低于总体均价。

▪ 宇通客车作为行业龙头可能采取主动降价以加速行业洗牌。宇通客车毛利率较高,具备主动降价的实力,亏损企业将会因为车价的进一步下降而无法经营、退出竞争,从而为行业龙头让出市场空间(见图19)。

图19 公司单车均价将保持稳中有降

资料来源:申银万国研究所整理。

2.4.3 毛利率和主营业务收入预测

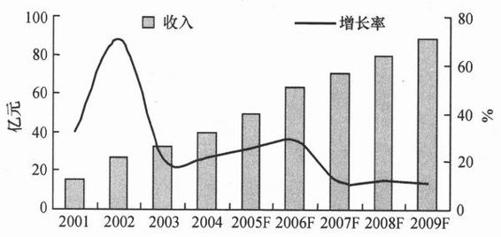

基于对钢铁等原材料上涨的成本压力基本由BPR产生的效果所抵消、客车价格将稳中有降的判断,主营业务的毛利率将逐年微幅下降,而收入则保持快速增长,未来5年的复合年均增长率将达到17.5%(见图20、图21)。

图20 公司客车毛利率逐年微幅下降

资料来源:申银万国研究所预测。

图21 主营业务收入将持续快速增长

资料来源:申银万国研究所预测。