预计阅读本页时间:-

β与系统风险

β?一个希腊字母何以现身于这种讨论中?无疑,这不是什么股票经纪人首先引入的。你能想象得出会有哪个股票经纪人说“我们可以合理地将任何证券(或投资组合)的总风险描述为该证券(或投资组合)收益率的总变动性(方差或标准差)”吗?不过,我们这些站在讲台的人倒常常这样说,并且还会说在总风险或总变动性中有一部分可以称为证券的系统风险,这种风险的产生源于两点:首先,一般说来,变动性是股票价格所具有的基本特征;其次,所有股票会随大市起伏,至少在某种程度上如此。股票收益中余下的变动性则被称为非系统风险,这种风险缘于特定公司的特有因素,如罢工、发现新产品等。

系统风险,也被称为市场风险,记录了单只股票(或投资组合)对市场整体波动的反应。有些股票和投资组合对市场的变动非常敏感,而有些则更为稳定。这种对于市场变动所具有的相对波动性或敏感性可以根据过去的数据估算出来,算出的结果,你猜对了,就是用众所周知的希腊字母β来表示。

广告:个人专属 VPN,独立 IP,无限流量,多机房切换,还可以屏蔽广告和恶意软件,每月最低仅 5 美元

现在,你马上就会获知你以前想知道但又不敢开口询问的关于β的一切。从根本上说,β就是对系统风险的数字描述。尽管其中涉及一些数学技巧,β测量法背后的基本思想就是将一些精确的数字置于资金管理者多年来所具有的主观感觉之上。计算β值,实质上就是将单只股票(或投资组合)的变动与市场整体的变动做一个比较。

计算开始时,先将一个涵盖范围广泛的市场指数的β值设定为1。如果某只股票的β值为2,那么平均而言,这只股票的波动幅度就是市场的两倍。如果市场上涨10%,那么这只股票往往上涨20%。如果这只股票的β值为0.5,那么当市场上涨或下跌10%时,它往往上涨或下跌5%。专业人士常把β值高的股票称为激进型投资品,而给β值低的股票贴上保守型标签。

现在,对于一件重要的事情,我们必须心中有数,就是系统风险不能通过多样化来消除。正因为所有股票都或多或少地沿着同一个方向变动,即它们的变动性中很大一部分是系统性的,所以即便是多样化的投资组合,也是有风险的。诚然,即使你通过购买一份整体股市指数(Total Stock Market Index)(其β值定义为1)来进行全面多样化,你的收益率仍然具有相当大的变动性(风险性),因为市场整体也会大幅波动。

非系统风险,是由特定公司的特有因素所引起的股票价格(进而引起股票收益)的变动性。签订新的大额合同、找到新的矿源、劳资纠纷、会计欺诈、发现公司财务人员贪污公款——凡此种种特有因素,都会使公司的股价独立于市场波动。与这种变动性相关的风险,才是多样化可以降低的风险。投资组合的全部要义在于,只要股票价格不总是同向变动,任何一只股票的收益变动往往会被其他股票的互补性收益变动所冲抵。

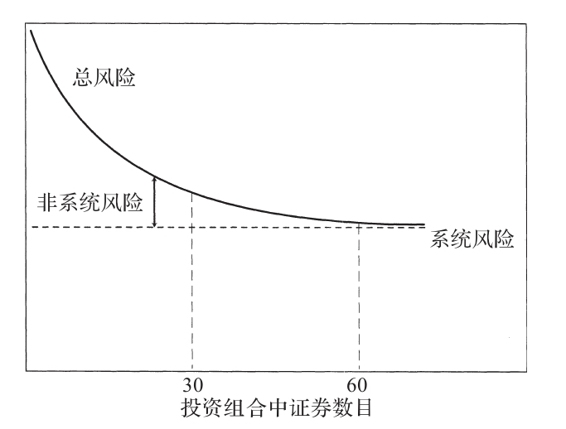

图9-1与图8-2相似,说明了多样化与总风险之间的重要关系。假设我们为自己的投资组合随机选择证券,并且平均而言这些证券与市场整体具有完全相同的波动性(投资组合中所有证券的平均β值等于1)。图9-1表明,当我们添入越来越多的证券时,投资组合的总风险便会下降,尤其是在开始添加的时候。

图9-1 多样化如何降低风险:投资组合风险(收益率标准差)

当我们为投资组合选定30只证券时,大量的非系统风险被消除了,而再进一步多样化,则进一步降低风险的成效就很小。当投资组合中有60只广泛多样化的证券时,非系统风险基本上被消除了,同时,我们的投资组合(β值为1)实际上倾向于与市场同起同落。当然,用平均β值为1.5的股票,我们也可以做同样的实验。我们将再次发现多样化会迅速降低非系统风险,但是,投资组合中余下的系统风险会更大。用平均β值为1.5的60只或更多只股票构建一个投资组合,其波动性会比市场高出50%。

现在,我们便涉及论证中的关键一步。无论金融理论家还是金融从业人员都一致认为投资者既然承担了更多风险就理应获得更高的预期收益作为补偿,因而,当人们感觉风险更大时,股票价格必须做出调整,以提供更高的收益来确保所有股票都有人愿意持有。显而易见,没有超额的预期收益,厌恶风险的投资者是不愿购买具有超额风险的股票的。但是,在确定因承担风险而享有的风险溢价时,并非单只证券的所有风险都是相关因素。总风险中的非系统风险,通过充分适当的多样化,能够轻而易举地加以消除。我们没有理由认为投资者由于承担了非系统风险将会获得额外的补偿。投资者从承担的所有风险中获得补偿的,仅为多样化无力消除的系统风险部分。所以,资本资产定价模型说的是,任何股票(或投资组合)的收益(和风险溢价)总是与β相关,即与多样化无法分散掉的系统风险相关。