预计阅读本页时间:-

第三节 现金流量表和资产负债表、损益表的关系

虽然读者学习本书的目的是为了分析财务报表,而不是准备财务报表,但是在这里我们简要介绍一下现金流量表是怎样准备出来的,对读者更好理解报表信息有一定帮助。在会计准则不要求企业准备和汇报现金流量表之前,并不是说投资者就无法获得现金流量信息。实际上,只要有上期和本期的资产负债表及本期的损益表,我们就可以自己准备出现金流量表。

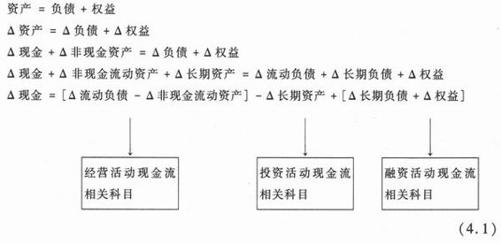

现金在现金流量表三个部分之间的流动基本是遵循以下的过程。企业首先融资,增加融资活动现金流;取得了现金后,企业首先将现金投资于机器设备、厂房建筑物等长期资产,以为经营活动做准备,这样,现金从融资部分流入投资部分。同时,企业还需要投资到经营活动必需的流动资产和经营支出上,从而增加经营活动的现金流出。企业通过经营活动产生现金流入。然后,经营活动的净现金流入一部分进入投资活动,弥补长期资产消耗或扩大投资规模;另一部分进入融资现金流部分,用于归还负债或向股东提供回报。

因此,与经营活动现金流变动相关的是资产负债表上的流动资产和流动负债项目及相应的损益表项目;与投资活动现金流变动相关的是资产负债表上的长期资产的变动及相应的损益表项目;而与融资活动现金流相关的是资产负债表上的长期负债和股东权益的变动及相应的损益表项目。

广告:个人专属 VPN,独立 IP,无限流量,多机房切换,还可以屏蔽广告和恶意软件,每月最低仅 5 美元

从会计恒等式资产等于负债加权益出发,我们可以推导出公式(4.1),其中△表示会计科目从上一期间到本期间的变化。

准备投资活动和融资活动现金流部分相对比较简单。例如,如果上期和本期的资产负债表显示机器设备账户在本期中增加了100万元,损益表显示本期机器设备折旧费用为30万元,同时,本期中企业没有出售机器设备,那么,本期因为购置机器设备而导致的投资现金流出为130万元。又例如,如果本期内应付债券账户增加了500万元,所以,本期因为债券项目导致的现金流入为500万元。

比较难以准备和理解的是经营活动现金流部分。会计上有两种方法准备经营活动现金流。一种是所谓直接法,即企业有足够细的关于销售现金流入、经营成本费用现金流出的信息,所以两者相减就可以得到经营活动现金流。但是绝大部分企业使用所谓的间接法来准备这部分现金流。

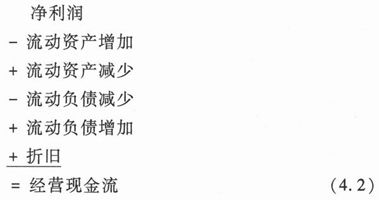

我们知道,损益表上的净利润和现金流量表上的经营活动现金流衡量的是同一个对象:企业在一个会计期间内的经营业绩。两者的区别在于净利润是以应计制为基础的,而现金流是以现金制为基础的。所谓间接法,就是指从净利润出发,通过调整应计制和现金制在确认经营业绩上的差异,得出经营活动现金流。

从资产负债表上,我们可以计算所有非现金流动资产和流动负债项目在该会计期间内的变化。调整的基本原理就是从净利润出发,调整非现金流动资产和流动负债项目的变化。基本公式如下:

我们可以从公式(4.1)来理解这些调整的原因。一个流动资产项目,如存货,在本期内增加了100元。在考虑存货对现金变化的影响时,我们假设公式(4.1)中只有现金账户和存货项目在变动,其他账户不变。因此,从公式(4.1)中可以看出,存货增加了100元,因为其前面有个负号,所以,公式左边的现金减少了100元。所以,我们在调整时从净利润减去存货项目的增加。换句话说,当所有其他账户都不变的时候,企业怎样才能增加存货账户呢?只有减少自己的现金,即支付100元现金购买了100元的存货。很显然,如果存货账户减少了100元,我们要在调整中加上这100元,增加现金100元。因此,对于非现金流动资产来说,我们要从净利润开始,加上它们的减少额,减去它们的增加额。

在公式(4.1)中,流动负债变化项目前面是个正号,所以很好理解,我们在调整过程中应该加上流动负债项目的增加额,减去流动负债项目的减少额。例如,如果应付工资项目增加了200元,我们在计算经营活动现金流时要加上200元。因为在假设公式(4.1)其他账户不变的情况下,企业之所以增加了应付工资账户200元,是因为没有支付已经确认了的200元工资费用,所以,在净利润已经减少了200元工资费用的情况下,现金却没有减少,或者说现金账户比净利润多出了200元,所以应该在净利润的基础上加上这个数额。同样道理,如果应付账款项目减少了300元,我们在调整过程中应该减去300元,因为应付账款之所以减少了,肯定是企业支付了300元归还应付账款。因此,对于流动负债来说,我们要从净利润开始,加上它们的增加额,减去它们的减少额。

另外一个重要的调整项目是折旧费用。我们需要在净利润的基础上加上折旧费用以得到经营活动现金流。折旧费用是本期分摊到的固定资产损耗形成的费用,在损益表中它减少了净利润。但是,企业在本期中并没有为这部分费用支付现金,因为固定资产的取得是在以前期间。折旧费用是非现金费用,所以它减少了利润,但没有减少现金流。我们在调整的过程中把这部分费用从净利润中加回去,以得到经营活动现金流。

我们这里介绍的只是采用间接法准备经营活动现金流过程中最重要的调整项目。经营活动现金流部分还有一些其他的调整项目,这里我们就不做深入的介绍。读者有兴趣可以参见中级会计教材。

从调整过程中,我们可以看到净利润等于现金利润(经营活动现金流,Cash Earnings)加上应计制调整项目产生的利润。我们称后者为应计利润(Accrued Earnings)。

公式(4.3)不难理解,企业在一个会计期间内的经营成果——净利润有一部分已经收到现金了,为现金利润;另一部分还没有收回现金,但是根据应计制会计方法已经被确认为利润了,为应计利润。

虽然两部分利润都是企业经营业绩的一部分,但是俗话说“十鸟在林,不如一鸟在手”,现金利润是“在手”的利润,而应计利润是“在林”的利润。两者的质量是不一样的。表4.2比较了两者的区别。

表4.2 应计盈余和现金盈余的区别

我们将在以后章节讨论两者的质量问题对证券投资的影响。