预计阅读本页时间:-

第四节 从现金流量表分析企业发展周期

从现金流量表三个部分的相互关系,我们还可以对企业的发展周期有一些更深入的认识。企业的发展周期从起步开始,经历发展阶段、成熟阶段、衰退阶段,然后或者倒闭,或者再发展。所以,企业可以有多个发展周期,而不是说一个年龄比较大的企业就一定要走向衰落倒闭。在不同的发展阶段,现金流三个部分的相互关系有比较大的差别,所以我们可以从其相互关系中判断企业所处的发展阶段。这样的信息对我们预测企业未来的盈利发展和评估企业价值有重要的帮助。

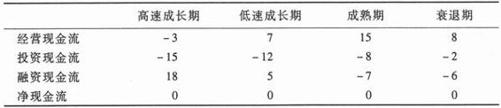

表4.3演示了不同发展阶段企业现金流量的相互关系。为了增加可比性,我们使所有阶段的净现金流都等于零,这样便于我们比较各个阶段中的现金流结构。

表4.3 不用企业发展阶段现金流结构比较

第一个阶段是企业起步并高速发展的阶段。在这个阶段中,企业需要从投资者(股东和债权人)那里融集大量发展需要的资金,所以融资活动现金流表现为大量的现金流入。融集到的资金首先大量投资于长期固定资产,如购买机器设备、厂房建筑物等,同时一小部分要投资于存货、原材料等流动资产。因此,投资活动现金流表现为大量现金支出,经营活动现金流表现为相对少量的现金支出。

然后企业进入第二个发展阶段,在这个阶段中,第一个阶段中的投资开始运营,生产产品,企业还在扩张,但是发展速度降低。这个阶段,经营活动开始产生正的现金流入,但是量还不是很大,不足以补充投资活动的需要,虽然投资活动需要的现金已经减少。所以,企业还需要向投资者募集少量资金。在这个阶段中,融资现金流和经营现金流表现为少量流入,两个部分的现金流入用于扩大再生产的投资支出。

第三个阶段中,企业的生产经营活动已经成熟稳定,开始产生大量的现金流入,这部分流入除了用于维护固定资产生产能力的再投资需要外,剩余部分开始回报给投资者,所以,在这个阶段,经营活动现金流是大额流入,投资活动为小额维持支出,融资活动现金流为净流出。

然后企业进入衰退阶段。这时候经营活动产生的现金为流入,但是量已经小于成熟阶段。现金流入很小一部分用于维护固定资产的需要,大部分回报给投资者。

所以,当我们分析一个企业的现金流量表时,可以从三个部分现金流量的相互关系中推断出企业所处的发展阶段,并帮助我们预测企业未来的盈利水平。