预计阅读本页时间:-

第四节 以减少费用为目的的操纵

为了达到虚增利润的目的,企业可以高报收入,同时也可以低报成本和费用。高报收入的风险比低报利润要大。任何收入的确认都要以实际交易和销售合同为依据,因此虚假的收入容易在事后被抓住,因而受到惩罚。但是成本费用的确认在会计准则允许的范围内就需要企业本身做出估计,企业估计本身必然存在不确定性。审计师和监管机构因此掌握的信息不如企业充分,所以比较难于挑战企业做出的估计,这就为企业以操纵利润为目的低报成本费用创造了逃避惩罚的条件。因此,成本费用方面的操纵现象就更为普遍。

这里我们以我国上市公司提取应收账款坏账费用为例予以说明。

企业赊销产品或服务,没有收到现金,而是形成应收账款。但是,应收账款可能出现坏账,导致企业最后收不到现金。因此,企业在赊销当期就应该估计可能发生的相关坏账,并提取坏账费用,减少当期利润。而企业如果出于提高利润的动机,就可能故意低估坏账费用,虚增当期利润。当未来期间实际坏账比估计坏账多的时候,未来期间的费用增加,利润降低。

广告:个人专属 VPN,独立 IP,无限流量,多机房切换,还可以屏蔽广告和恶意软件,每月最低仅 5 美元

在比较发达的资本市场上,上市公司对于1年以上的应收账款基本上都全部注销,即提取100%的费用。而在我国,上市公司资产负债表上往往存在着大量的超过一年的应收账款,甚至5年以上的应收账款。这些长期应收账款没有提取,或者只提取少量的坏账费用,从而高报了现在期间的利润。

表9.3[6]汇报了从2000—2002年2416个公司年度的我国上市公司应收账款坏账费用提取情况统计。平均来讲,这些公司年度中应收账款余额占销售收入的17%,占总资产的11%。

表9.3 我国上市公司应收账款坏账费用提取情况统计

在应收账款中,1年以内到期的占69%。1到2年内到期的占12%,2到3年内到期的占6%,3年以上到期的占12%。在坏账费用提取上,1年以内的应收账款提取了12%的费用,1年以上的提取了27%的费用,2年以上的提取了38%的费用,3年以上的也只提取了48%的费用。也就是说,某一个客户3年前开始欠上市公司的2元钱,上市公司还认为自己可以收回来1元钱。而如果按照国际通行标准,我国上市公司中30%的应收账款(1年以上应收账款)应该马上注销掉,变成费用,而不是继续留在资产负债表上。我国上市公司的做法低报了费用,高报了收入。

从表9.3汇报的最大值来看,有的上市公司甚至认为自己能全额收回客户已经拖欠了3年以上的应收账款。

现在我们做一个很不现实的假设,假设所有的应收账款最终都能收回。我们假设账龄1—2年的应收账款在其账龄第2年底收回,账龄2—3年的应收账款在其账龄第3年底收回,账龄3年以上的应收账款全部在其账龄第4年底收回。在这些很有利的情况下我们算一下上市公司实际所遭受的损失。注意,我们的假设实际上低估了损失。

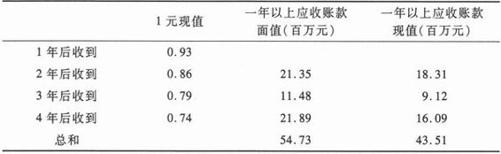

表9.4的第二列是1年后到4年后的1元钱的现值(假设8%的折现率)。表9.3中平均应收账款为179.43(百万元),乘以1—2年内到期的12%,2—3年内到期的占6%,3年以上到期的12%,分别得到21.35、11.48和21.89。这些应收账款面值乘以现值率,得到这些应收账款面值的现值,18.31、9.12和16.09。应收账款面值(假设最后全收回)是54.73,而因为长期拖欠,这些面值的现值只有43.51。在我们观察的时间段内,我国上市公司,不包括最终有些1年以上应收账款收不回来的损失,因为客户长期拖欠就已经平均损失了1100万元。在样本期间内,上市公司平均总资产和平均股东权益为1089(百万元)和1002(百万元)。因为长期持有应收账款,即使这些应收账款将来全部收回,保守估计,企业因此损失的资产回报率为0.54%,损失的股东权益回报率为1.12%。把这些数字放入大背景,2002年,我国上市公司平均资产回报率为2.4%,平均股东权益回报率为2.2%。

表9.4 长期应收账款给上市公司造成的损失

因此,上市公司低估坏账费用的做法,虚增了企业利润,高估了企业价值,误导了投资者。

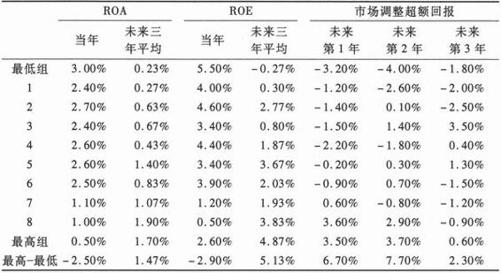

现在我们再来看看这种低报费用、高报收入的行为对投资者的影响。在表9.5中,我们按2年以上应收账款坏账费用提取占2年以上应收账款余额的比率把所有上市公司分成10组,然后观察这些组合之间盈利能力和股票回报之间的关系。

表9.5 上市公司低报坏账费用对投资者的影响

首先,在分组年度,提取比例越低,当年费用越低,当年利润率(资产回报率、权益回报率)越高;提取比例越高,当年费用越高,当年利润率(资产回报率、权益回报率)越低。提取最低组的资产回报率和权益回报率分别比提取最高组多2.50%和2.90%。投资者如果依据本年的盈利能力预测未来的盈利能力,很可能高估提取低组未来年度的盈利,低估提取高组未来年度的盈利。事实上,现在提取比例越低,未来年度内盈利越差;现在提取比例越高,未来年度内盈利越好。在未来三年中,现在提取坏账费用少的公司的平均资产回报率和权益回报率分别比现在提取坏账多的公司低1.47%和5.13%。基于我国上市公司的盈利率普遍比较低(参见表6.2),这样大的差别影响是惊人的。

投资者显然没有看透盈余操纵在应收账款坏账费用确认上的影响,在未来三年中,坏账费用提取最低组的公司回报比提取最高组公司低6.70%、7.70%和2.30%。明显地因为盈余操纵而导致投资者错误定价。

表9.6汇报了我国某上市公司应收账款提取坏账费用的历史。2003年以前,这个公司对于其巨额应收账款基本没有提取坏账费用。2003年微增至1.94%。显然,并不是这个公司的客户信用良好,坏账少,而是这个公司有意不提取坏账费用,从而达到虚增利润的目的。2004年,这个公司突然提取了巨额坏账费用,相当于认为超过一半的应收账款(54.44%)将收不回来。这又是一个典型的大“洗澡”,导致2004年巨额亏损。果然,“洗”干净了以后,2005年和2006年又是大幅度盈利年度。

表9.6 某国内上市公司应收账款坏账费用计提历史 单位:千元