预计阅读本页时间:-

第五节 以增加费用为目的的操纵(洗大澡)

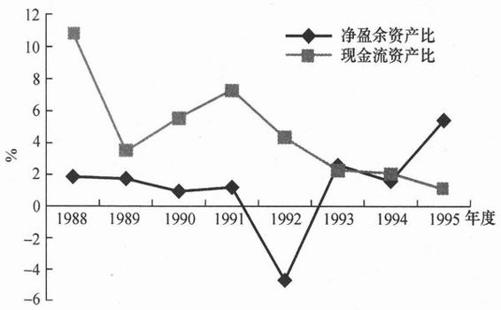

西尔斯百货公司(Sears Roebuck)是美国著名的百货连锁公司之一。在国际百货业和普通消费者中都具有很高的声望。但是,从1988年以后的几年中,其经营业绩不断下滑。从1988年到1991年,净盈余除以总资产的比率从1.86%下降到1.20%,经营活动现金流除以总资产的比率从10.89%下降到7.31%。整体经营形势十分不乐观。

1992年,西尔斯百货公司聘请原Saks Fifth Avenue财务总监Arthur C. Mar- tinez担任新的董事长和总经理,赋予其扭转公司业绩下滑局面的责任。我们先来通过图9.4看看Martinez先生上任前后几年西尔斯百货公司的业绩变化。

Martinez先生果然不负众望,1995年,西尔斯百货公司净盈余资产比大幅度上升到5.44%。人才呀!

但是,我们仔细看这个图就会产生若干疑问。第一,1992年,Martinez先生上任当年,公司大幅度亏损(39亿美元)。为什么?第二,Martinez先生上任后,改善的只是盈余,但是经营活动产生的现金流不仅没有改善,而且继续下滑。联想起我们前面讨论的若干盈余与现金流不同步发展的例子,我们是否应该怀疑这当中有盈余操纵的嫌疑呢?

答案是肯定的,有嫌疑。我们都认为西尔斯百货公司是家百货公司。不错,它是卖百货的。但是如果我们仔细查看它的会计报表,我们会发现一个奇怪的问题:该公司收入和盈余的很大一部分不是来自于销售百货,而是来自于信用卡业务。例如,对于该公司1995年的年度业绩,分析师估计72%经营利润和55%的净利润不是来自于百货业务,而是来自于信用卡业务。这样的结果让我们已经很难说西尔斯百货公司是一家百货公司,还是一家金融机构了。

之所以如此,是因为该公司和其他百货、零售企业一样,有很大的信用卡部。对于每个顾客,售货员都会向他推销西尔斯百货信用卡。如果办卡,当天购买的东西可以得到一定的折扣。西尔斯百货信用卡还有其他一些优惠,如积分送礼返券之类的。美国人对信用卡是来者不拒,多多益善,办了就用。这样,消费者在使用西尔斯百货信用卡购物时就形成对西尔斯百货公司的负债,即形成西尔斯百货公司的应收账款。这笔应收账款构成该公司资产的很大一部分。例如,1996年第三季报显示当时的应收账款余额为238亿美元。

有了应收账款,就需要估计坏账的可能性,即计提坏账准备和坏账费用。坏账费用进入当期损益表,减少当期盈余。

Martinez先生上任后做了一件事情。他审查了公司当时应收账款的情况,认为公司以前计提的坏账准备不足,即以前的经理层高估了客户的还款能力,所以坏账准备不足以弥补将来产生的坏账。所以,西尔斯百货公司在Martinez先生上任当年计提了20亿美元的新增坏账准备,等额的坏账费用进入当年损益表,和其他的类似会计处理手段一起,共同造成1992年39亿美元的巨额亏损。我们现在很自然地想起一个词:洗大澡。不错,Martinez先生上台第一件事就是给西尔斯百货公司的财务报表彻底洗澡。这样做的好处显而易见,这20亿美元本来是未来若干年中的费用,现在在1992年提前确认了。这样,以后若干年中,因为坏账程度实际上不像Martinez先生所说的那样高,未来期间的新增坏账准备和坏账费用就可以因为前面洗澡而降低,从而增加未来年度的盈余。

1992年的巨额亏损对Martinez先生有没有负面影响呢?没有,因为他可以说,他是在纠正前面管理层的错误,所以1992年的亏损不是他的责任。确实,他刚到任,当然不用为过去的业绩问题承担责任。既不用承担责任,又一下为自己未来任期人为地制造出大笔盈余,果然是财务总监出身。

这笔洗大澡还有其他两个好处。第一,1992年的巨额亏损成了董事会和投资者评价Martinez先生经营能力的起点了。评价一个经理人的能力,主要看其任期内公司业绩的成长。这样低的一个起点对经理人太好了,起点越低,未来实现的成长率越大,经理人受到的评价越好,收入也越高。第二,在未来期间,虽然业绩的一部分是1992年洗大澡自然造成的,和公司业绩提升没有关系,但是,投资者出名地记忆力短暂。在未来期间,他们已经忘掉了1992年发生了什么,意识不到未来业绩中的一部分是不实在的,是人为制造出来的。这样,他们就会高估公司股票的价值,推动股票价格的不合理上涨。

果然,1993年,Martinez先生一举扭亏,取得23.7亿美元利润,盈余资产比率从1992年的-4.71%猛增到2.61%;该比率1994年为1.58%,1995年为5.44%,一路飘红。股票价格从1991年底的每股37.8美元,增加到1993年底的52.8美元,到1995年底,又回落到39美元。这有些奇怪,Martinez先生的经营业绩——盈余——在1995年是最好的,为什么股票价格在1993年达到顶点,到1995年却回到他任职之初的水平上去了呢?

答案就在图9.4中,1993年,投资者看到了Martinez先生扭亏增盈的能力,对其充满信心和希望,所以推动股票价格大幅度增长。到了1995年,投资者才意识到,Martinez先生只是在提高盈余,现金流不仅没有上升,还继续处在下降的趋势中。也许投资者还意识到了这几年的盈余中包含了1992年洗大澡的影响。总之,从这三年来看,Martinez先生并没有真正提升西尔斯百货公司的实际业绩。所以投资者失去了对该股票的兴趣,使股票价格又回到了1991年底的水平。

从这个例子中,我们看到,企业不仅会进行盈余操纵以提高盈余水平,在特定情况下还可能洗大澡,增加本期费用,降低本期盈余,目的是把未来的费用提前到本期确认,以为未来期间产生盈余储备,从而提高未来期间的盈余。

洗大澡经常发生在经理层更换的时候,或者公司本期已经亏损了,就干脆洗大澡,多亏一些,为提高未来业绩做好准备。

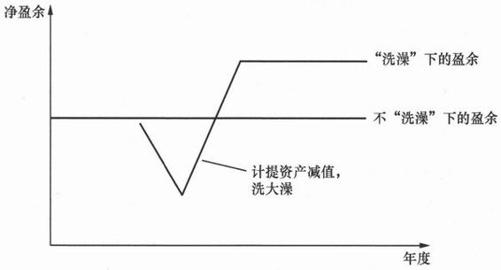

可以用来洗大澡的科目不仅仅是应收账款,实际上,更多的时候,洗大澡是通过长期资产、固定资产或存货科目实现的。和上面的例子一样,在这些科目并没有发生减值的情况下,企业故意汇报减值,即洗大澡,把未来期间费用挪到本年来确认。图9.5演示了这个基本原理。

图9.5 “洗大澡”盈余操纵效果演示

在图9.5中,企业的净盈余本来是按照直线发展的。但是,在中间一年,企业来了个洗大澡,使该年大幅度亏损。但是,虽然企业的经营状况和盈利能力没有发生任何改变,其未来年度的盈余自然提高了,高于原来不“洗澡”情况下的盈余水平,从而实现了扭亏增盈、盈余增长的良好态势。