预计阅读本页时间:-

第五节 剩余收益定价模型

不论是金融理论界推导的股利定价模型还是金融实务界广泛应用的现金流定价模型,都体现了金融界推崇的“现金为王”的理念。当然,现金流定价模型在大部分情况下应用效果是不错的。但是,正如我们在上一节中指出的,现金流定价模型在很多情况下有其局限性,例如沃尔玛公司的例子。

从表11.8可以看出,虽然在1988—1996年这个时间段中,沃尔玛公司的自由现金流是负数,但是实际上这个公司的净利润很好,净利润和每股收益都不断增长。表11.8还汇报了同期沃尔玛公司的股票价格。事实上,投资者对沃尔玛公司的价值评估显然不是建立在自由现金流的模型上。股票价格和净利润和每股收益互相联动,不断升高。

出现这种现金流与价格(价值)脱节的原因是什么呢?是因为现金流没有包含企业创造的非现金利润,以及这些非现金利润体现的价值。而以应计制原则为基础的净利润则反映了这部分现金流中缺失的价值。

广告:个人专属 VPN,独立 IP,无限流量,多机房切换,还可以屏蔽广告和恶意软件,每月最低仅 5 美元

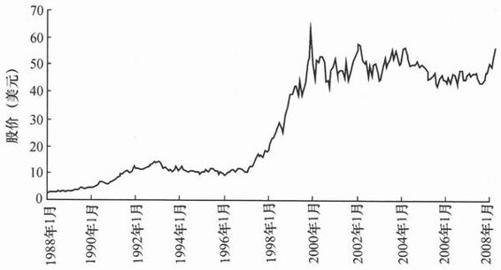

图11.1汇报了沃尔玛公司从1988年1月到2008年4月的股票价格变化。从中我们可以看出,在企业自由现金流为负的1988—1996年阶段,企业的股票价格不断升高,1996—2000年间更是大幅度升高到50美元左右,之后多年一直维持在这个水平。1996年底股票价格是10.30元,到2000年底涨到了49.15元。如果我们在1996年使用自由现金流定价模型来为沃尔玛公司定价,定价结果很可能误导我们放弃这个出色的投资机会。

图11.1 沃尔玛公司1988年1月到2008年4月的股票价格

现金流定价模型的局限呼唤一种以根据应计制计算的会计盈余为基础的定价模型的出现。1995年,James Ohlson教授发表了著名的论文“Earnings, Book Values and Dividends in Equity Valuation”。这篇经典论文把会计报告中的每股收益、每股权益直接和股票价值联系起来,创建了剩余收益定价模型。[11]1995年以后,James Ohlson、Gerald Feltham、Stephen Penman等教授在一系列文章和书籍中进一步完善了剩余收益定价模型的理论基础和应用技术,今天,这个模型正在逐渐被金融行业采用。[12]

我们首先介绍剩余收益定价模型的概念,然后再来讨论这个模型的经济含义。剩余收益定价模型可以表述如下:

我们现在的评估时点是0期期末(1期期初)。公式中: 是评估时点股东权益内在价值;Equity0是0期期末(1期期初)每股股东权益账面价值;ρE是股东权益折现率(资本成本,这里已经加了1);Nit是第t期的每股收益,REt是t期的剩余收益,t=1,2,3,…,具体定义为:

是评估时点股东权益内在价值;Equity0是0期期末(1期期初)每股股东权益账面价值;ρE是股东权益折现率(资本成本,这里已经加了1);Nit是第t期的每股收益,REt是t期的剩余收益,t=1,2,3,…,具体定义为:

也就是说,一个企业在任何一个会计期间中的剩余收益等于其当期净利润减去股东权益应该在本期间内得到的回报后的余额,可以将其理解为超额收益。而股票的内在价值等于未来所有期间剩余收益的现值之和加上本期期初股东权益账面价值。

剩余收益模型是依据股利折现模型,辅以一定的关于会计数据之间关系的假设,推导出来的,如果我们知道未来所有期间的会计信息,这两个模型得出来的内在价值评估应该完全一样。但是,这个模型和股利折现模型及现金流定价模型有几点重要的区别。第一,这个模型是基于会计数据的,它确定了应计制会计信息在价值评估中的作用。在此之前,虽然投资者特别关注企业的会计信息,但是关注的出发点是会计信息如何预测未来现金流,而会计信息本身一直不能直接成为价值评估的“原料”,因为其他价值评估模型不直接使用会计数据。

第二,其他定价模型使用的“原料”都是流量价值,而剩余收益模型利用了流量和存量价值。它一方面使用未来期间的每股收益,又使用了存量价值:每股股东权益。换句话说,剩余收益模型既使用了损益表信息,又使用了资产负债表信息。

第三,因为使用了存量信息,在预测期内(例如5年内),剩余收益模型能够比其他模型抓住更多的预测可靠性比较高的价值。也就是说,5年内的预测数据(含预测期期初每股股东权益)可靠性比较高,一个模型利用的可靠性高的信息越多,其价值评估中猜测的成本(5年以后远期预测所代表的价值)越小,整个预测的准确性就越高。我们将在后面用例子进一步澄清这个问题。

James Ohlson教授的文章“Earnings,Book Values and Dividends in Equity Valuation”因其创建剩余收益模型的成就获得美国会计学会2000年最重要学术贡献奖。

Stephen Penman的著作Financial Statement Analysis and Securities Valuation(《财务报表分析与证券定价》)因其对应用剩余收益定价模型的贡献获得美国会计学会2002年Wildman著作奖。

在进入模型应用演示之前,我们先进一步理解一下剩余收益的经济含义。什么是股东权益?股东权益是股东迄今为止在企业所实际投入的资金的总和,包括原始投资和企业收益没有回报给股东的留存部分。什么是资本成本?资本成本是对股东把资金交给企业使用而承担的风险的正常补偿。企业每年取得的会计收益(股东权益回报率)如果正好等于资本成本,则企业仅仅给股东带来了他们应该得到的回报,不亏不赚,企业并没有给股东创造出新的价值。当股东权益回报率永远等于资本成本时,每一年企业都没有给股东创造出新的价值,但是也没有损失股东的现有价值,所以,企业的内在价值就一直等于股东权益的账面价值,即股东在企业中的投资总和。在这种情况下,通过公式(11.12)我们可以看出企业的剩余收益等于0。而且,剩余收益等于0并不意味着企业没有赚钱,没有净利润,实际上企业的利润还是不错的,但是赚的钱只达到了“及格”分。

所以,从公式(11.11)和公式(11.12)可以看出,企业要给股东创造新的价值,就必须在长时期内产生正的剩余收益,这样公式(11.11)的第二项才大于零,内在价值才大于账面价值。

当然,企业也会时有汇报负的剩余收益,当长期内剩余收益为负的时候,企业实际上在损害股东的价值,使企业的内在价值低于股东的实际投资。

剩余收益和经济附加值(Economic Value Added, EVA)概念有类似之处。EVA现在已经在相当多的企业中作为衡量经理层和企业各部分业绩的指标,并决定着企业管理者的薪酬。EVA正确地指出,一个企业仅仅有了利润是不够的,经理层也不应当因此得到奖励。只有在减去经理层使用的股东资金的成本以后还有利润,即EVA是正的,经理层才应该得到奖励。实际上,剩余收益模型是把企业内部控制中的经济附加值概念应用到了企业价值外部评估上。

现在我们利用剩余收益定价模型估计宇通客车的价值。我们的预测期还是未来5年,预测点第0年是2005年4月,Equity0是2004年每股股东权益,这里的ρ已经加了1。这样,公式(11.13)是我们实际应用的模型。和以前一样,TV6是未来第6年年初剩余收益的终值,我们还是采用第6年以后或者剩余收益维持在第5年的基础上,或者以2%的比率无穷增长的假设。[13]

表11.9应用剩余收益模型估计了宇通客车2005年5月的内在价值,其中我们假设2010年以后的剩余收益一直维持在2009年的水平上。第5年,即2009年,年末终值的计算公式是(0.28/0.1026),得到2.73,折现到现在现值为1.67,加上2005—2009年剩余收益的现值之和1.27,再加上2004年年底每股股东权益5.83,得到每股股票内在价值8.77元。

表11.9 宇通客车2005年4月内在价值(剩余收益法,无永续增长)

表11.10中我们假设2010年以后的剩余收益都在前一年的水平上按2%的增长率永续增长。第5年,即2009年,年末终值的计算公式是(0.29/(0.1026–0.02)),得到3.51,折现到现在现值为2.15,加上2005—2009年剩余收益的现值之和1.27,再加上2004年年底每股股东权益5.83,得到每股股票内在价值9.25元。

表11.10 宇通客车2005年4月内在价值(剩余收益法,2%永续增长率)

到这里,我们完成了对剩余收益定价模型的介绍。

现在我们可以比较一下现金流定价模型和剩余收益定价模型得到的评估价值的可靠性。这里,可靠性指的是评估价值多大程度上是建立在预测期内的信息,多大程度上是建立在预测期外的信息的基础上的。预测期内的信息离现在评估时点近,所以预测的准确性高;预测期外的信息离现在遥远,所以预测的准确性低。

在表11.11中,预测期内价值对于现金流定价模型来说是2005—2009年内自由现金流现值之和,我们计算这个值占企业价值的比例。预测期内价值对于剩余收益定价模型来说是2005—2009年内剩余收益现值之和加上2004年每股股东权益,我们计算这个值占股票价值的比例。对于无永续增长(2%永续增长)的情况,现金流定价模型的可靠价值只占总价值的29%(23%),而同样的比例对于剩余收益定价模型来说是81%(77%)。剩余收益定价模型评估出来的价值绝大部分来源于预测期内的可靠性高的信息,而现金流定价模型评估出来的价值绝大部分来源于预测期外的可靠性低的信息。从这个意义上来讲,在其他情况相同的情况下,剩余收益定价模型比现金流定价模型更可靠。

表11.11 宇通客车2005年4月价值评估可靠性比较

当然,剩余收益模型也并不是在任何情况下都适用的。在大部分情况下,它比现金流定价模型表现要好,还可以在像沃尔玛公司这样不适合应用现金流定价模型的时候进行定价。但是,在某些情况下,尤其是当企业连续亏损的情况下,如新企业,剩余收益可以长期为负数,这使我们既不能应用现金流定价模型,也不能应用剩余收益模型。在下一节中我们可以看到,在这种情况下,我们只能使用对比定价法。任何其他方法都无法给这样的企业定价。