预计阅读本页时间:-

第八节 结 束 语

在本书即将结束的时候,我们建议读者再去阅读一下本书的前言和第一章的内容,看看自己是否逐渐进入了证券分析师的角色,看看自己是否了解了基于财务报表分析的证券投资的分析框架,是否完成了自己的Excel定价模型,并写出了高质量的分析师报告(见本章作业的具体要求)。在这里,作者借此机会和读者分享若干与证券投资相关的问题。

第一,我们为什么要进行证券投资?

我们每个人的收入来源不外乎两个,一个是劳动所得(工资收入),另一个是投资所得。我们假设一个很普通的劳动者,每个月只有1000元工资收入,一年中的11个月的工资收入用于当年的消费。现在问题是如何处理剩下的1000元钱。我们再假设现在这个人正好30岁,并将在60岁退休,退休后继续生活15年[14]。我们假设以后30年中国的消费水平(货币价值)和今天一样。[15]

广告:个人专属 VPN,独立 IP,无限流量,多机房切换,还可以屏蔽广告和恶意软件,每月最低仅 5 美元

在表11.15中,我们假设这个劳动者可以选择两种投资渠道,一种是把钱存在银行里,按照现在的存款利率大致2%计算;另一种渠道是投资于一个股票指数基金,其未来30年平均年回报率低的话可以是5%,高的话可以是20%。

表11.15 不同投资回报率对退休者财富的影响

在表11.15第二行反映的是劳动者从30岁开始如果每年存入银行或投资于股票1元钱,每年取得的利息或股票回报不取出消费掉,而是继续原来的投资方式,60岁时可以得到的总额。如果存入银行取得2%的年利息,60岁时他可以得到49元。如果投资基金每年取得8%的回报(基本是比较保守的假设),劳动者60岁时可以得到122元,几乎是存在银行的2.5倍。这样,如果我们的劳动者每年用1000元进行投资,如果他存银行,60岁时得到49000元;如果他投资于股票指数基金,他得到122350元。这巨大的差距就是复利的魔力。

因此,如果劳动者退休后继续生活15年,注意这时他已经没有了工资收入。如果他过去30年一直投资于股票指数基金,他每月有680元可以消费;如果他一直存银行,他每月只有272元可以消费。我们可以想象今天,每个月680元和272元的消费差别意味着多大的生活质量的差别。

所以说,如果一个人认为投资风险太大,那么就试试不投资吧[16]。

如果一个人认为教育昂贵,那么试试无知吧。

如果一个人认为投资风险太大,那么试试不投资吧。

第二,如何成为一个优秀投资者或分析师?

既然我们选择了股票投资,我们就得选择如何投资,如何取得满意的投资回报,保证我们有一个充裕的退休生活。我们当然可以选择一个指数基金投资,这样我们自己不需要操心太多的事情,我们的财富会随着我国经济的增长而增长。

当然,还有许多投资者希望自己能够取得超过市场回报的超额回报。这也是可以理解的。或者,我们本身(如本书的许多读者)就是证券分析师,我们怎样选择股票投资呢?答案是,如果我们没有一个水晶球可以看到未来,基于财务报表分析的价值投资是一种比较好的办法。

要想做好价值投资,分析师应该首先是一个充满好奇心和求知欲的人。我们在第一章就介绍过,好的价值投资分析不仅仅是基于三大报表的,我们要关注宏观信息、行业信息、企业非财务信息对企业价值的影响。事实上,三大报表信息脱离了宏观、行业背景,就像鱼儿离开了水,是很危险的。所以,我们建议读者能够经常关注世界政治、军事、经济、科学技术等的发展变化,我们投资的企业已经全球化、国际化了,投资者和分析师的知识和信息也要全球化、国际化。

在此基础上,深入了解一个企业的商业模式,要了解自己投资的企业,要知道它是怎样赚钱的,它赚钱的基础是否具有可持续性,什么因素变化了这个企业的商业模型就不行了。比如,当网络出现以后,它从根本上改变了许多行业的经营模型。没有跟得上这个变化的企业迅速地消失了。

一个优秀的分析师最后还要对财务会计有充分的理解。财务报表是企业的“面子”,但是分析师和投资者关心的是“面子”后面的“里子”。“里子”是通过一套复杂的会计准则反映在“面子”上的,不了解会计准则,我们很难从“面子”正确地推导出“里子”。

一个优秀的分析师不光是学出来的,还是做出来的。所以本书和很多财务报表分析的书籍不同,本书的作业要求读者直接去分析企业,而且是系统地分析同一家企业,能够从一而终,把整个过程练习一遍。更重要的,读者应该在今后的投资过程中继续充实、完善这个分析系统,形成自己独特的分析方法。要想在投资过程中领先一步,或者自己的分析系统好(硬件),或者自己的判断、见识高超(软件),本书希望为读者奠定了“硬件”的基础。

当人们凭借体力竞争去抢果子的时候,领先一步的人可能抢到的果子比慢一步的人多一些,但是也不会多太多,因为一个人抱得住、吃得下的果子数量有限。但是,当人们凭借脑力加资本竞争去抢回报的时候,理论上是赢家通吃。这是因为当一个人或一个基金能够比别人领先一点点,例如每年比所有人多取得0.5%的回报,那么资金就会向他/她流动,理论上无限制地增加他/她控制的财富量。一个人的怀抱已经不再是一个人能够掌握的金钱的极限。这就是为什么我们看到一个几百个员工的基金,控制的财富可以相当于我们一个13亿人口的国家的GDP;这就是为什么在世界上民主权利空前高涨、信息流通空前顺畅、各种壁垒被相继铲除的今天,个人财富的差距不仅没有缩小,而是无限放大。投资者巴菲特没有任何皇权的保护、没有任何政府的后盾、没有任何继承的财富,却从一个偏僻的美国小城靠价值投资成为世界上的超级富翁。

第三,我们都可以成为巴菲特!

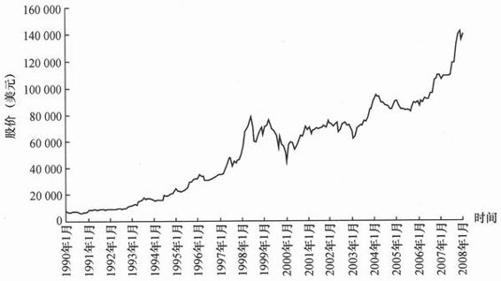

图11.2汇报的是巴菲特的哈撒韦尔公司1990—2008年的股票价格。1990年1月,哈撒韦尔公司每股价值是7455美元,2008年2月达到140000美元,17年中翻了近20倍。这是什么魔力?这是价值投资的魔力!

图11.2 巴菲特哈撒韦尔公司股票价格(1990—2008)

这个来自奥马哈小城的全球最富的人之一的巴菲特,公司没有高大的总部,出入没有一大帮随从;他喜欢吃汉堡、喝可口可乐;他没有天天盯着股市行情,不坐在大户室里心惊肉跳;他唯一的爱好是看公司年报、看财务数据。他从财务数据中发掘被低估了价值的股票,他用最简单的投资理念,一个好公司不一定是好投资,来把握自己的决策。他在自己价值评估的基础上再往下拉出一个安全边界(Safety Margin),只有股票价格低于内在价值减去安全边界后他才出手买入,买入了就本着长期持有的态度。

他不去追风赶潮,他如此之高的股价也不分股,他不回购股票,他不用公司的名义去捐赠,他说那是股东自己的事情。正是这种对价值投资理念的坚持,使他成为可能是有史以来最成功的投资者。

也许有人说,巴菲特是个异常值(Outlier),但是至少不是唯一的异常值。Fidelity International的基金经理Anthony Bolton在二十几年的投资生涯里同样取得了年均超过20%的回报率。他秉承了同样的投资理念。[17]重要的问题不是这两个人是否是异类,重要的是价值投资的理念被证明了是低风险、可持续的长期投资策略。重要的是靠在市场中进进出出,寄希望于在每个股市转折点都领先一步的做法被证明了是高风险、不可持续的投资策略。

因此,也许我们不能像巴菲特一样通过投资变得富可敌国,但是,我们可以为自己投资出一个充裕、舒适的退休生活来。你我都可以是巴菲特!

也许有读者疑惑为什么我们一直在说为退休投资。难道我们一定要等到退休才享受投资成果吗?当然不是这样。我们可以为30年后的退休投资,也可以为20年后子女的大学费用投资,还可以为10年后换套大房子投资,理念都是一样的。另外,在退休以前,我们有人工收入来支撑我们的消费,一般来说也用不到投资收入。同时,我们确实反对把投资收入当做日常消费的来源的投资理念。这样做的后果就是我们天天为股票价格的涨跌提心吊胆、因为进进出出股市而支付高额的交易费用和印花税。更危险的是,我们本来可以最终赚钱的投资可能因为短期内不得不退出而遭受损失。这些行为都是“反巴菲特”行为,是“反价值投资”行为。

第四,投资决策要建立在价值投资基础上,不要让情绪或别人的情绪决定你的投资活动!

模型(11.2)告诉我们,股票价格是由两部分推动的,内在价值和投资者情绪。价值投资理念就是要把投资决策建立在第一部分,基于内在价值的评估上。同时我们还要避免第二部分,投资者情绪对我们投资决策的影响。本书说明,通过基于财务报表分析的价值评估可以帮助我们比较好地把握第一部分;最新的心理学、行为金融学研究对我们理解第二部分也有了一定的进展。在第十章中我们对投资者心理偏差做了一点儿介绍,读者可以通过其他渠道了解这个方面的研究成果。

我国的证券市场历史短暂,我们的投资者群体还不很成熟,所以我们可以观察到,我们更容易在投资活动中受到情绪的影响。2006—2007年,当股市猛涨时,每个人都赚钱,每个人都觉得自己选股能力很出色。没有投资的人看到自己身边的人因为投资股票“去年开奥拓、今年开奥迪”也就忍不住杀入股市。结果是,不看企业报表,甚至看不懂报表的投资者大量涌入股市,而且他们不是在买基金,而是在选个股。股票价格涨得越猛,买的人就越多。当市场变差时,正好相反,股票价格跌得越猛,卖的人就越多。贵买贱卖,成为股票市场区别其他任何产品市场的一大特色。

且不论这样的投资过程是否是个价值发现的过程,这样快进快出的投资方法发生了高额的交易成本。其他交易成本不容易估计,但是印花税是比较好估计的。根据一个估计,2006年,我国股票交易发生的印花税总额甚至达到了当年所有上市公司净利润总额。

我们看看巴菲特的做法。在他的投资生涯中,只有两年回报低于标准普尔500指数,是在1999年前后。即使网络股票大热,他也坚决不购买自己理解不了,也认为价格过高的网络股票,这样,巴菲特的回报表现当然赶不上包含了部分网络股票的标准普尔500指数。当网络股票崩盘的时候,巴菲特又开始大幅度领先。

你也可以是巴菲特!

第五,如何看待中国股票市场?

我们一直在强调,优秀的证券分析师和投资者要有好奇心和求知欲,要关注宏观、行业及企业财务和非财务信息。本书的内容就是把这些信息集成到我们的价值评估体系当中去。

但是,我们每天翻开财经报刊,会接受到各种各样的似是而非的观点,有人说涨[18]、有人喊跌、有人认为既可能涨也可能跌。我们怎样才能把握住自己呢?

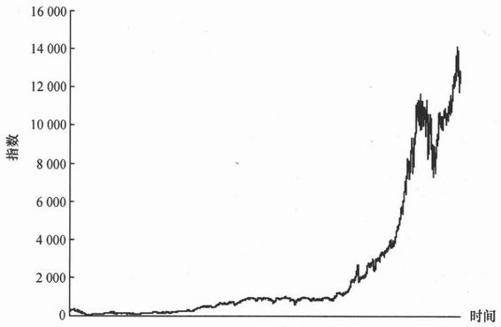

我们认为,最重要的一条信息也是信念,是我们是否相信未来的中国股票市场的发展会像图11.3一样。图11.3是美国道琼斯工业指数从1928年到2008年的变化趋势。如果我们相信这也是我国股票市场发展的趋势,我们的价值投资方法才有了宏观的背景。同时,我们也不会被各种似是而非的观念动摇。关于未来趋势的看法应该是我们评判中国股票市场的最基本出发点。

图11.3 美国道琼斯工业指数:1928—2008年

第六,价值投资创造财富,价值投资创造(市场)自由。

让我们返回第一章,重温一下投资者与资本市场的关系,重温一下资本市场与经济发展的关系。我们应该更深刻地认识到,证券市场是一个经济的助推器,不是体验心跳感觉的娱乐场所。价值投资创造财富,价值投资创造(市场)自由。