预计阅读本页时间:-

附录二 上海申银万国证券宇通

客车投资分析报告

投资要点

•公司公交车业务进入规模化扩张阶段。奥运会等大型赛会的举办将掀起城市公交车更新扩容高潮,并形成极大的示范效应,激发全国范围内的城市公交车更新和扩容高潮。未来5年,公司公交车销量将年均增长45%。并且,公交车档次的提高有助于提高公交车的盈利能力。

•公司大中型客车出口潜力巨大。我国是世界上第一大客车生产国,龙头厂商的生产规模位居世界前列,具备了规模化出口的基础。预计未来5年公司大中型客车出口年均增长80%以上,2009年出口量达到2000辆。

广告:个人专属 VPN,独立 IP,无限流量,多机房切换,还可以屏蔽广告和恶意软件,每月最低仅 5 美元

•公司作为行业龙头地位更加稳固,销量和收入保持快速增长。凭借规模优势、品牌优势、技术优势和结盟下游公路运输企业的战略,公司将引领行业增长,并可能采取主动降价等手段加速行业的分化和整合,从而分享更大的市场份额。未来5年,公司客车销量和主营收入分别以年均17%和17.5%速度增长。

•钢铁涨价对公司业绩影响减小。一方面,公司底盘自制率较高,抵御钢铁涨价能力较强,2005年将因钢铁涨价导致成本上升1—1.5个百分点;另一方面,公司通过实施业务流程再造(BPR)将有效降低成本约5500元,基本抵消钢铁涨价影响。

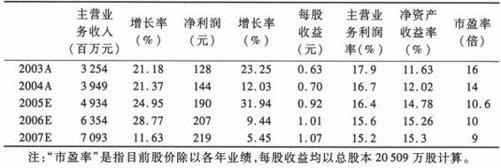

•我们预测公司2005、2006、2007年EPS为0.92元、1.01元和1.07元,保持年均15%以上的增幅。

•目标价位为13元,目前股价严重低估,调高投资评级至“买入”。

•投资风险主要来自于BPR效果低于预期、地方政府补贴收入不能及时兑现以及研发投入不能持续增长10%所导致的业绩低于预期。

关键假设点

(1)北京、上海、广州的公交车更新扩容浪潮形成良好的示范效应,从而扩散到周边地区和内地城市;(2)公司实施的业务流程再造工程取得预期效果,2005年降低成本约5500万元,基本抵消钢铁涨价的影响;(3)公司每年保持研发投入增长10%以上,从而享受研发费用在所得税前重复扣除50%的政策;(4)自2005年开始,郑州市政府给予公司三年补贴收入;(5)公司于2006年收购重庆宇通和兰州宇通股权分别至60%和80%;(6)盈利预测和估值均未考虑房地产项目产生的业绩贡献。

有别于市场的判断

(1)市场普遍认为公交车产品毛利率低,可能增收但增利甚微。我们认为,此轮城市公交车更新扩容浪潮是外因激发了“经营城市”理念中所固有的对于高档公交车的内在需求,高档化将是本轮城市公交车更新扩容浪潮的特点,高档公交车产品平均售价在60万元以上,毛利率并不低,而且货款回笼有保障。(2)市场普遍认为钢铁涨价将在极大程度上降低客车企业的盈利能力。我们认为,对于底盘自制率较高的企业,附加值较高,受钢铁涨价影响较小,同时宇通客车可以通过业务流程再造实施成本降低。(3)市场担心关联交易的公正性。我们认为,随着经营层对上市公司间接持股比例的上升,其对上市公司的控制权更加稳固,利益一致性进一步加强,关联交易的公正性更加有保障。

估值和目标价位

相对估值的合理价位区间为11.96—13.80元(对应于2005年动态P/E13—15倍),DCF估值的价值区间为12.49—14.25元。结合市场估值水平,我们认为目标价位为13元,目前股价严重低估。

股价表现的催化剂

(1)2005年上半年业绩增长幅度超过50%的可能性极大;(2)公司将在2005年北京市公交车采购竞标中获得400辆以上的订单,从而拉开公司在公交车领域快速增长的序幕;(3)公司4月19日分红、转股后,绝对股价降低30%以上有助于提高公司股票的流动性。

核心假设的主要风险

(1)业务流程再造不能产生预期的效果,导致2005年业绩低于预期;(2)研发投入不能保持10%以上的增幅导致业绩低于预期;(3)郑州市政府补贴收入不能按时足额兑现导致业绩低于预期。

结论:股价低估30%以上,调高评级至“买入”

▪ 公司股票目标价位为13元

公司相对估值的合理价位区间为11.96—13.80元(对应于13倍和15倍市盈率),绝对估值价值区间为12.49—14.25元。结合A股市场总体估值水平,我们认为公司股票目标价位为13元,目前股价严重低估,建议买入。

▪ 公交车更新扩容和规模化出口推动公司客车快速增长

举办大型国际赛会掀起城市公交车更新扩容高潮。北京、上海及广州分别因为主办奥运会、世博会以及亚运会而进入公交车更新和扩容的高潮,并形成极大的示范效应,激发全国范围内的城市公交车更新和扩容高潮。同时,全国普遍兴起的“经营城市”发展战略,使得城市管理当局有动力将改善城市公共交通作为一项重大形象工程。举办大型赛会作为催化剂促发了城市的内在需求,掀开大中客车行业快速增长的序幕。

大中客车的国际比较优势决定了规模化出口指日可待。我国是世界上第一大客车生产国,具备材料和人力成本优势,龙头厂商的生产规模位居世界前列,具备了规模化出口的基础。随着近年来宇通客车等先行者在出口方面的快速发展,我国大中客车出口将步入快速增长通道。

公路客运和旅游需求的稳定增长是大中客车持续增长的稳定基石。《国家高速公路网络规划》描绘出“7918网”的美好前景,保证了公路客运需求的持续增长;人们生活水平的提高则产生出更多的旅游需求,衍生出更多的旅游客车需求。

预计未来5年公司客车销量(含出口)将保持CAGR为17%的快速增长。

▪ 公司作为行业龙头市场份额逐年上升,未来3年EPS以15%的CAGR高速增长

公司大中客车市场占有率接近20%,遥遥领先于竞争对手。凭借规模优势、品牌优势、技术优势和结盟参股下游公路运输企业的战略,公司将引领行业增长,并可能采取主动降价等手段加速行业的分化和整合,从而分享更大的市场份额。同时,出口亦是公司重要增长点。

未来3年公司主营业务收入快速增长,以2004年末股本总额计算的EPS分别达到0.92元、1.01元和1.07元,CAGR达到15%。

▪ 钢铁涨价对公司毛利率影响较小

底盘自制率高决定了公司抵御钢铁涨价能力强。不同于大多数客车企业的是,公司的客车底盘中70%是内部生产的,这就决定了公司是一个价值链较长的整车生产厂商,而不是改装车厂。底盘自制率高,产品的附加值高,钢铁在成本中的比例低,从而具备更强的抵御钢铁涨价的能力。

业务流程再造可以有效抵消钢铁涨价的成本压力。公司从2004年开始实施业务流程再造(BPR),公司较大的生产规模和较长的价值链决定了BPR能产生较好的降低成本效果。通过BPR优化生产流程、提高工序之间的响应速度、减少库存和浪费,可以产生降低成本的作用。预计2005年BPR将节约生产成本5500万元,基本抵消钢价上涨10%带来的成本压力。