预计阅读本页时间:-

第五节 我国上市公司盈利能力分析

新中国建立以后,我国长期没有股票市场。1990年,我国首先建立了上海证券交易所,有8只股票率先开始在市场交易。1991年,深圳证券交易所建立。到2006年年底,两个股票市场共有近1400家上市公司的股票在进行交易。可以说,短短十几年间,我国的股票市场从无到有,经历了长足的发展。

在经历了20世纪90年代蓬勃的发展以后,我国股票市场从2000年开始进入一个比较长的衰退期,表现在上市公司数目不断增加的同时,上市公司市场价值不断下降,交易量不断减少,融资能力不断减退,股价指数下跌达50%以上,股票市场在国民经济中的地位不断降低。黯淡的股票市场和红火的国民经济形成了鲜明的对比。2006年,国务院特别提出了提高上市公司质量的号召,要求扭转股票市场不断萎缩的局面。

决定上市公司质量的决定性因素是上市公司的盈利能力,即上市公司是否在赚钱。在这里,我们总结一下1993—2004年我国上市公司的平均盈利能力。[4]

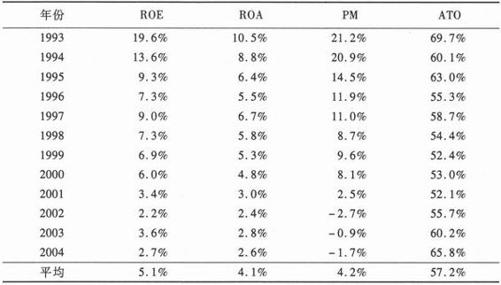

从表6.2中我们可以看出,我们上市公司在1993—2004年间平均股东权益回报率为5.1%,平均资产回报率为4.1%,销售利润平均为4.2%,而资产周转率平均为57.2%。与美国企业相比,我国企业销售利润率高,但是资产周转率低很多。资产回报率和股东权益回报率比美国企业低很多。

表6.2 中国上市公司盈利能力分析:1993—2004

这些比较低的盈利水平还掩盖了一个更加不利的情况:我国上市公司在1993—2004年期间盈利能力不断大幅度下滑。股东权益回报率从1993年的19.6%下降到2004年的2.7%;资产回报率从1993年的10.5%下降到2004年的2.6%。这些回报率的下降主要是由于销售利润率的下降,从1993年的21.2%下降到2004年的-1.7%,资产周转率从1993年的69.7%下降到2004年的65.8%。在此期间,我国上市公司借款成本大体维持在稍高于2.0%的水平。

从这些统计数据来看,我国上市公司的盈利能力已经到了我们必须警觉的水平。2004年的平均股东权益回报率是2.7%,比同期银行无风险存款利率高不了多少。这种股东权益回报率是无法弥补股权投资者的资本成本的。我国股票市场之所以不断萎缩,一个很重要的原因是我们的上市公司盈利能力过低,不足以为投资者提供合理的回报。

表6.2反映的只是我国证券市场盈利能力的整体情况,我们需要更进一步地总结各个行业的平均盈利情况,这样我们在分析上市公司时才有比较好的对比基准点。

我国上市公司盈利能力长期下滑是导致我国股票市场2001年后经历长期熊市的重要原因之一。我国上市公司未来盈利能力的发展趋势是判断我国股票市场是否具有投资价值的根本因素。