预计阅读本页时间:-

第四节 现金流折现模型

现金流折现模型(Discounted Cash Flow, DCF)是现在价值评估中使用得最广泛的方法。这种方法的“原料”是表11.4中的每股自由现金流预测和企业加权平均资本成本(WACC)。自由现金流是经营活动现金流和投资活动现金流之和。

自由现金流是企业经营产生的现金在弥补了再投资需求之后的剩余,是本期可以回报给投资者的现金,相当于企业为所有投资人(股东和债权人)本期产生的“股利”。所以,现金流折现模型可以理解为企业“股利”折现模型。这个模型得到的价值是整个企业的价值,是股东权益价值和债权价值之和。有了企业价值之后,因为一般来说负债在资产负债表上的账面价值基本等于其内在价值,所以,企业价值减去负债的账面价值即得到股东权益的内在价值。这个模型可以写成以下形式:

注意模型(11.7)中 代表企业的价值,ρwacc代表企业加权平均资本成本。和第三节同理,因为我们的预测期为5年,所以我们要计算第5年年末企业的终值,其未来所有年度自由现金流的第5年年末的现值。有了终值以后,模型(11.7)可以写成能够操作的模型(11.8)。

代表企业的价值,ρwacc代表企业加权平均资本成本。和第三节同理,因为我们的预测期为5年,所以我们要计算第5年年末企业的终值,其未来所有年度自由现金流的第5年年末的现值。有了终值以后,模型(11.7)可以写成能够操作的模型(11.8)。

其中,如果我们假设第6年及以后自由现金流维持在一样的水平上,

如果我们假设第6年及以后自由现金流按照增长率g永远增长,

首先我们按照第一种假设,第6年及以后年度自由现金流一直维持在第5年水平上,表11.5给出了这种情况下宇通客车2005年4月时的内在价值。

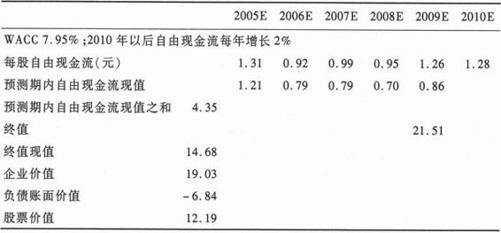

表11.5 宇通客车2005年4月内在价值(无永续增长)

在本节计算和以后的计算当中,我们有一些和申银万国报告不同的地方。出于简化举例演示的需要,我们没有采用申银万国报告中自由现金流从2010年到2014年中按6%的比例增长,而后才按2%的比例永续增长的假设。同时,我们在计算中实际使用了7.95%的折现率,而不是对其取整。所以,本章的内在价值结果和申银万国报告的计算结果不完全相同。如果读者有兴趣把本章的计算重复一次,还有一个可能造成读者计算结果和本章计算结果有些许差别的因素,本章在使用Excel计算过程中没有截取小数位,即下表中虽然只显示了两个小数位,但是在Excel中计算产生的小数位是无穷的。当然,即使因此造成差别,差别也很小。

在表11.5中,第5年,即2009年,年末终值的计算公式是(1.26/0.0795),得到15.85,折现到现在现值为10.81,加上2005—2009年自由现金流的现值之和4.35,得到企业价值15.16,减去每股负债的账面价值,得到每股股票内在价值8.32元。

如果我们假设企业的自由现金流从2010年开始每年按2%的增长率增长,表11.6和表11.5不同的地方第一是2010年的每股自由现金流预测是1.28元,比2009年增加了2%。第二,在表11.6中,第5年,即2009年,年末终值的计算公式是(1.28/(0.0795–0.02)),得到21.51,折现到现在现值为14.68,加上2005—2009年自由现金流的现值之和4.35,得到企业价值19.03,减去每股负债的账面价值,得到每股股票内在价值12.19元。

我们在以前章节讲到过,预测是一半科学、一半艺术的行为。从表11.5和表11.6中可以看出,即使我们对未来5年内自由现金流的预测是准确的,我们对企业加权平均资本成本的预测和对5年以后自由现金流永续增长率的预测都是需要我们使用判断力的。一旦我们预测和判断有重大误差,对股票价值的计算将有重大影响。因此,我们一般要做一个敏感性分析,把企业加权平均资本成本和永续增长率在其一定的合理范围内变动,看看价值评估是否发生重大变化。表11.7是申银万国报告中的敏感性分析(原报告表8)。

表11.7 申银万国报告DCF估值敏感性分析

从表11.7可以看出,当我们变动永续增长率和企业加权平均资本成本时,1%的变化可能引起近两元的价值评估变化。应该说是很大的差别。当然,分析师认为8%左右的资本成本和2%左右的永续增长率是可信度比较高的,因此每股12.49—14.25元是每股价值最可能出现的范围。

到这里,我们完成了对现金流折现模型的介绍。

现金流折现模型之所以广为应用,一方面是因为它克服了股利折现模型在理论上和应用上的缺点,另一方面又符合股利折现模型的精神,即它用企业的“股利”代替了股东权益的股利。有兴趣的读者应该多阅读一些关于现金流折现模型的书籍和材料,以丰富对这个模型的理解。本书只是介绍了现金流折现模型的基本框架和思想,但是实际应用中,这个模型有多种衍生的形式,在投资过程中,不同的情况下,不同的衍生形式可能比基本形式效果更好。

现金流折现模型比较适合成熟的、经营活动和投资活动都比较稳定的企业的价值评估。对于扩张或收缩中的企业,预测期内的自由现金流不具有代表性,不能够成为预测未来远期现金流的基础。这种情况下,现金流折现模型的使用性就比较差。

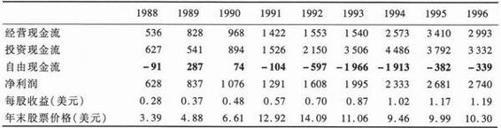

例如,表11.8是沃尔玛公司1988—1996年自由现金流的历史。在这些年度内,沃尔玛公司的自由现金流基本是负的,即企业投资消耗掉的资金大于其经营活动产生的资金。这样,如果我们站在1988年年初,而且知道未来9年中的自由现金流,现金流折现模型也很难适用,用它得到的价值评估几乎可以肯定是不应该出现的负数。或者说,我们站在1996年年底,要预测企业未来的自由现金流,我们几乎无从下手,因为在负自由现金流的基础上预测未来是很困难的。

表11.8 沃尔玛公司1988—1996年自由现金流 单位:百万美元

其实很容易理解沃尔玛公司的特殊情况,在我们看到的时间段内,以及以后相当长的时间段内,沃尔玛公司都处于高速增长状态中。它的商业模式十分成功,它从美国走向世界,到处开新店,需要大量的投资。经营活动不能产生足够的投资资金,就继续从资本市场上融资。这是一个具有出色投资价值的企业,但是自由现金流不能反映它的价值,现金流折现模型也不能为它定价。

所以,我们在应用包括现金流折现模型在内的任何定价模型之前,需要先评估哪种模型更适合要被评估的企业。一件衣服不可能适合所有的人穿,一个价值评估模型也不可能适用到所有的企业上去。

一件衣服不可能适合所有的人穿,一个价值评估模型也不可能适用到所有的企业上去。