预计阅读本页时间:-

第六节 对比定价法

上一节最后一段我们引出了对比定价法(Valuation using Price Multiples, or Comparable Method)。当一个企业处于连续亏损状态时,剩余收益定价模型不能很好地适用。这样的企业往往自由现金流也处于连续为负的状态,所以现金流定价法也不适用。这就要求我们使用对比定价法。

对比定价法的基本原理是,类似企业的定价也应该类似。如果A公司和B公司是类似公司(Comparable Firms),那么它们的每股收益的定价(市盈率)、每股权益的定价(市倍率)、每股收入的定价(价格收入比,市销率)都应该类似。所以,如果我们有B公司的这些定价比率,而要评估A公司的内在价值,我们可以使用A公司的每股收益、每股权益或每股收入分别乘以B公司的市盈率、市倍率或市销率就得到了A公司的价值。

我们不得不使用对比定价法的情况基本有以下几种。第一,A公司不是上市公司,所以我们不掌握该公司的历史财务数据,或者A公司的经营历史很短,还不能从这样短的历史数据中总结出规律。这两种情况下我们都很难根据历史数据预测企业未来的经营状况,因此无法应用现金流或剩余收益定价模型。大部分情况下企业首次上市(IPO)时都要使用对比定价法就是这个原因。第二,公司处于经营不稳定的阶段,现金流、盈余的波动很大,无法准确地根据历史数据预测未来数据。第三,上面提到的企业的盈余长期亏损及自由现金流长期为负。只有在这些特殊情况下,对比定价法才有应用的价值。大部分情况下现金流和剩余收益定价法应该是我们的首选方法。

广告:个人专属 VPN,独立 IP,无限流量,多机房切换,还可以屏蔽广告和恶意软件,每月最低仅 5 美元

之所以这样说是因为对比定价法自身存在着严重的理论上的缺陷。我们之所以使用基于财务报表分析的定价模型来评估企业的价值,是因为我们认为股票的价格可能偏离其内在价值,存在错误定价,即价格可能是错误的。但是,使用对比定价法我们实际上是假设对比公司的股票价格是对的,真实反映了企业的内在价值。而如果其他企业的股票价格都反映了它们的内在价值,那么证券定价方法,不论是现金流方法还是剩余收益方法,就没有什么使用价值了。证券定价也变成了一件很简单的工作。这显然是不符合证券投资的现实的。

对比定价法在应用的过程中还可以导致严重的错误定价。如果对比公司B公司的价值被严重高估了,这样,对比定价法也会严重高估A公司的价值。这就像我们用尺子来量身高,如果尺子的标度是错的,度量出来的身高也肯定是错的。这个错误对证券市场的影响在某种情况下是很危险的。例如,在很多市场上,对比定价法是最主要的确定企业股票首次上市价格的方法,如果在一段时间内,市场处于泡沫状态,上市公司的价值被严重高估,对比定价法会同样严重高估新上市公司的价值,进一步推动泡沫的发展。

基于以上原因,我们在使用对比定价法时要很小心。对比定价法应该只是其他定价方法的补充。即使在我们只能使用对比定价法的情况下,我们头脑里应该警惕对比公司的价格是否合理,是否存在价值高估的可能。

我们在选择对比公司时要注意两个企业应在主要的方面类似。这些方面包括公司资产规模、收入规模、所处行业、资产负债率、公司经营发展阶段等。显然,行业不同的企业是不具有可比性的。资产、收入规模差别很大的企业也不具有可比性,我们不能让一个100公斤级的拳击选手和一个200公斤级的选手去争冠军。资产负债率对企业的价值和风险影响很大,对比公司在这方面也应当尽量接近。最后,一个朝阳阶段的企业显然和一个处于夕阳阶段的企业不能类比。

在现实操作中,我们可以多选择几个对比企业,然后用这些企业的平均市盈率、市倍率或市销率来计算企业价值。取多个对比企业平均值的方法可以避免某个企业的特殊情况影响价值评估的准确性。

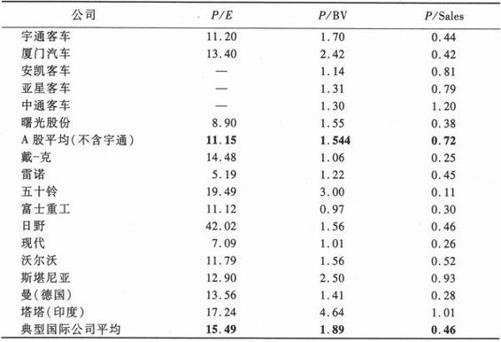

表11.12(原报告表5)汇报了宇通客车2005年4月对比公司的市盈率(P/E)、市倍率(P/BV)和市销率(P/Sales)。申银万国分析师报告选取了厦门汽车等5家国内企业和戴—克等10家国际企业作对比公司,从而避免个别公司的特殊情况影响价值评估的准确性。

表11.12 宇通客车2005年4月对比公司市盈率、市倍率和市销率

观察这些对比公司的数据,我们可以看到一些明显的问题。首先,安凯客车和中通客车的市盈率远远高于其他同类汽车企业(分别是74.3和73.43),显得不正常。市盈率过高的一个最可能的原因是市盈率的分母每股盈余太低,即企业是微利,而且微利不代表企业的长期盈利能力。所以,不正常的市盈率应该在对比过程中删除。当然,也可能是这两个企业的股票价格确实高,但是它们的市倍率却并不比其他公司高,从而基本可以排除市盈率过高是由于股票价格真正高引起的。国际企业中日野的市盈率(42.02)也比其他公司高,但是还不是特别极端。

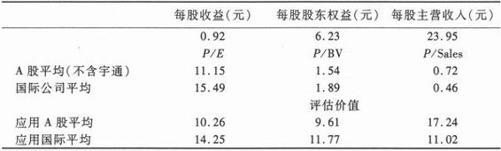

表11.12计算了删除安凯客车和中通客车的市盈率后A股公司和国际公司的平均市盈率、市倍率和市销率。我们把这些平均数据乘以2005年的每股收益、每股权益和每股收入,就可以得到对宇通客车的定价。表11.13汇报了定价的结果。应用对比法,宇通客车的股票价值在9.61—17.24元。

表11.13 宇通客车2005年4月对比定价法价值评估

在使用市盈率进行对比定价的时候,我们需要注意市盈率的分母即每股收益应该是可持续性收益,应该排除一次性损益或不可重复出现的非经常性或非主营损益。这些不可持续性项目对每股盈余的影响比对每股股东权益或每股收入的影响大得多。同时,盈余的波动会使企业时常出现微利年度。使用微利来计算市盈率就会出现如安凯客车和中通客车的市盈率那样的明显的极端值,使对比定价法失去意义。在本计算中,我们应用了2005年预测每股收益。一般来说,预测收益已经排除了一次性损益或不可重复出现的非经常性或非主营损益的影响,持续性比较好。